EKONOMI

14 Juli 2022

21:00 WIB

Utak Atik Strategi Miliki Properti

Pertumbuhan penduduk membuat kebutuhan akan hunian terus meningkat. Di sisi lain, pasokan yang terbatas mengerek harga makin tinggi dan kian tak terbeli sejumlah kalangan

Penulis: Yoseph Krishna, Fitriana Monica Sari

Editor: Fin Harini

JAKARTA – Memiliki hunian pribadi tentu menjadi impian setiap orang, termasuk masyarakat berpenghasilan rendah (MBR) ataupun kalangan muda dari generasi milenial dan generasi Z. Apalagi bagi kaum muda, gengsi sudah semakin membesar jika harus tinggal lebih lama di PMI alias Pondok Mertua Indah pasca-menikah.

Hunian yang layak, lokasi yang strategis, dan harganya yang terjangkau pun kerap jadi pilihan. Bukan apa-apa, buat pekerja pemula atau MBR, memiliki hunian sekadar untuk melepas penat setelah bekerja dan aktivitas harian, tentu jadi sesuatu yang melegakan.

Sayangnya, kini makin tak mudah buat memiliki rumah sendiri. Masalah utama, tentu saja keterbatasan kocek di tengah harga tanah dan rumah yang terus naik dari tahun ke tahun.

Pasokan yang tak banyak, juga membuat harga rumah tak lagi bersahabat. Apalagi kenaikan harga rumah, makin tak terkejar oleh kenaikan pendapatan para pekerja pemula, anak muda atau MBR.

Satu hal yang terpenting, kebutuhan akan perumahan kerap lari lebih cepat dengan ketersediaan hunian. Pertumbuhan jumlah penduduk tentu menjadi salah satu alasannya.

Baca juga: Memahami Keseimbangan Penawaran Dan Permintaan Dalam Ekonomi

Tak heran, backlog perumahan seolah jadi masalah yang sulit terpecahkan di negeri ini. Apa sih backlog itu sebenarnya? Pada dunia properti, backlog perumahan adalah jumlah kekurangan rumah yang didapat dari selisih antara jumlah kebutuhan akan rumah dan jumlah rumah yang ada.

Uniknya, ada perbedaan definisi mengenai backlog rumah antara Kementerian PUPR dan Badan Pusat Statistik. Menurut Kementerian PUPR, angka backlog mengacu pada rumah yang tidak layak huni.

Artinya, sekalipun ada keluarga yang tinggal di rumah sewa, hal itu tidak termasuk dalam backlog. Sementara menurut pandangan BPS, backlog mengacu pada rumah dengan hak milik.

Jika merujuk data Kementerian PUPR awal 2022 lalu saja, backlog perumahan mencapai 11 juta unit dan backlog keterhunian di kisaran 7,6 juta unit. Data yang dihimpun Kementerian PUPR itu cukup menggambarkan bahwa backlog perumahan masih cukup besar, utamanya dari masyarakat kalangan menengah ke bawah.

Bahkan dari catatan backlog tersebut, segmen MBR dari sektor informal atau non fixed income mendominasi cukup kuat. Dari 93% backlog tersebut, sebanyak 33% berasal dari kategori MBR dan 60% sisanya dari masyarakat miskin.

Baca juga: Hotel-hotel Indonesia Dibanjiri Reservasi Wisatawan Asing

Program Sejuta Rumah

Pemerintah melalui Kementerian Pekerjaan Umum dan Perumahan Rakyat pun berupaya melancarkan inovasi dalam hal pembangunan perumahan, guna menekan backlog yang ada di Indonesia.

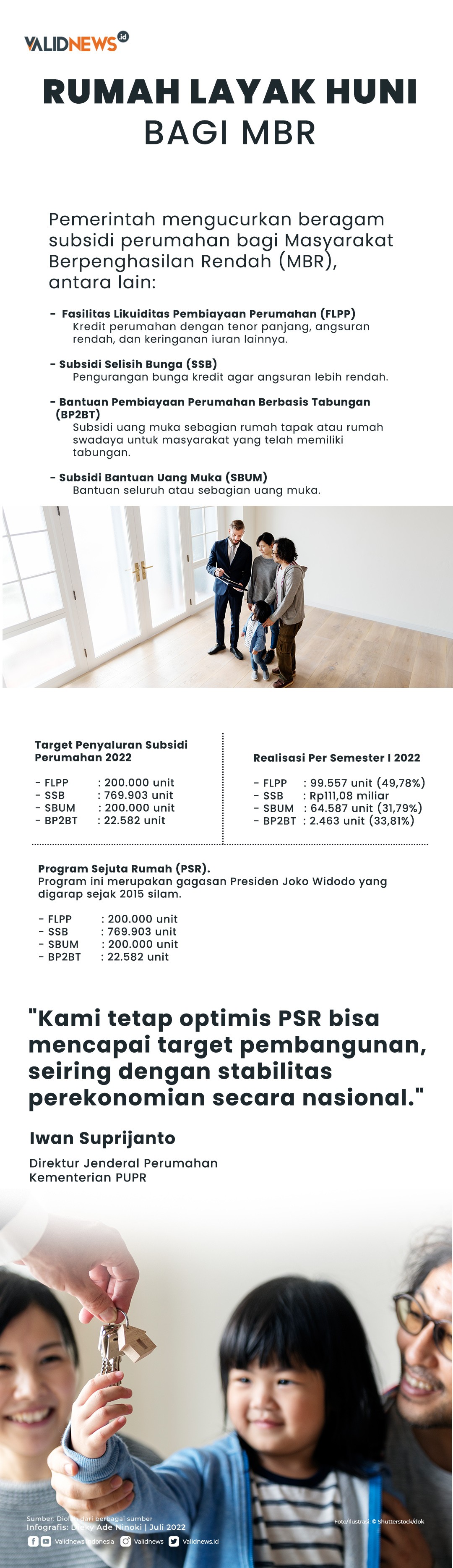

Salah satunya, Kementerian PUPR secara aktif sejak 2015 silam terus menjalankan Program Sejuta Rumah (PSR) yang digagas Presiden Joko Widodo. Program ini baru betul-betul mencapai target sejuta rumah pada tahun 2018, yakni 1,13 juta unit. Kemudian meningkat pada tahun berikutnya sebesar 1,25 juta unit.

Sayangnya, pada 2020 capaian harus anjlok akibat pandemi yang meluluhlantakkan perekonomian sehingga hanya tercipta 965.217 unit rumah baru. Kementerian PUPR baru kembali menembus target pada tahun 2021 dengan mencetak 1,1 juta unit hunian dalam Program Sejuta Rumah.

Khusus untuk tahun ini, Ditjen Perumahan Kementerian PUPR per akhir Mei 2022 lalu mencatatkan capaian pembangunan 278.725 unit hunian dalam rangkaian PSR. Meski belum menyentuh 50% dari target sejuta rumah, namun Direktur Jenderal Perumahan Kementerian PUPR Iwan Suprijanto optimistis pihaknya akan menembus sasaran tersebut.

Baca juga: Sewa Atau Beli, Dilema Abadi Kebutuhan Properti

"Kami optimistis PSR bisa mencapai target pembangunan tahun ini seiring dengan stabilitas perekonomian secara nasional," ucapnya.

Namun dengan jumlah backlog yang cukup besar dan belum sepenuhnya teratasi, ditambah dengan jumlah kalangan muda yang terus bertambah dan juga ingin memiliki rumah, sanggupkah program-program pemerintah menekan backlog itu?

Program Sejuta Rumah, harus diakui memang berhasil membangun rumah lebih banyak dari kemampuan “normal” pemerintah dan pengembang. Kajian Kementerian Keuangan menyebutkan, kemampuan pemerintah dan pengembang untuk membangun rumah berkisar 400 ribu unit per tahun.

Namun nyatanya, diperlukan upaya lebih untuk menguras backlog. Pasalnya, menurut kajian Kementerian Keuangan tersebut, kebutuhan akan perumahan setiap tahun mencapai 800.000-1.000.000 unit per tahun. Ini sudah memperhitungkan pertumbuhan penduduk rata-rata di Indonesia yang mencapai 1,49% per tahun.

Jika dalam setahun saja kebutuhan perumahan tumbuh 800 ribu unit, dalam periode 2016-2019 jumlah rumah yang harus dibangun mencapai 3,2 juta unit. Angka ini setara raihan Program Sejuta Rumah yang telah terealisasi pada 2019 sejak program tersebut dicanangkan.

Proyeksi Backlog

Senior Researcher Advisor Knight Frank Indonesia Syarifah Syaukat menilai, backlog kepemilikan perumahan sekitar 11 juta unit dan backlog keterhunian 7,6 juta unit pada awal 2022 lalu harus segera ditekan sebelum 3-5 tahun ke depan. Pasalnya kebutuhan akan rumah semakin membludak dan tak terkendali.

Dia meyakini, dominasi penduduk generasi muda yakni milenial dan gen-z pada populasi Indonesia akan beriringan dengan meningkatnya pemenuhan kebutuhan rumah.

Di sisi lain, Syarifah menjelaskan sumber daya tanah punya sifat yang statis. Artinya, dengan permintaan yang tinggi di wilayah perkotaan, maka nilai atau harga tanah juga akan terus meroket setiap tahunnya.

"Upaya pemenuhan itu harus dapat diatasi dengan keberadaan Bank Tanah. Tentu butuh kolaborasi antar pemangku kepentingan, mulai dari pemerintah, perbankan, swasta, dan masyarakat," tutur Syarifah saat dihubungi Validnews di Jakarta, Rabu (13/7).

Senada dengan Syarifah, Direktur Eksekutif Indonesia Property Watch (IPW) Ali Tranghanda meyakini, setiap tahun dan seiring perkembangan zaman, backlog perumahan akan semakin besar. Hal itu tak lepas dari potensi penambahan sekitar 600.000 penduduk setiap tahunnya.

Baca juga: Ekonom Sebut Sektor Properti Belum Bergairah, Ini Alasannya

Kepada Validnews di Jakarta, Ali menegaskan, catatan backlog seyogianya tak melulu diprioritaskan pada MBR. Menurut dia, masyarakat kelas menengah yang tinggal ataupun bekerja di wilayah perkotaan, juga butuh hunian layak dan jumlahnya cukup besar.

"Artinya, penyediaan hunian vertikal juga harus disediakan untuk masyarakat menengah dengan skema subsidi yang berjenjang," imbuhnya, Senin (11/7).

Secara prinsip, Ali Tranghanda sebetulnya optimistis PSR bisa menekan backlog. Di sisi lain, terdapat kendala harga tanah yang terus meninggi, sehingga menimbulkan kesulitan tersendiri bagi pengembang perumahan yang membangun rumah subsidi.

Apalagi saat ini pemerintah belum memiliki land bank yang dapat digunakan untuk rumah subsidi. Hal tersebut mengakibatkan Program Sejuta Rumah saat ini masih didominasi oleh pihak swasta. Padahal, konsep public housing seyogianya digarap oleh pemerintah, bukan swasta.

"Sehingga perlu ada bank tanah. Ide lainnya adalah percepatan hunian kaum pekerja industri. Jadi, semua kawasan industri harus 'dipaksa' membangun hunian vertikal di kawasannya," tambah Ali.

Fasilitasi Subsidi

Sayangnya, sejauh ini pemerintah lewat Kementerian PUPR lebih fokus untuk membidik MBR, utamanya MBR berpendapatan tidak tetap atau informal dalam menyelesaikan PR backlog ini.

Solusi tersebut diharapkan bisa menyelesaikan masalah, mengingat sumbangan besar kelompok tersebut pada backlog perumahan.

"Kami berkomitmen memberikan hunian layak bagi MBR dan diharapkan bisa meningkatkan kualitas hidup para penerima bantuan dengan memiliki rumah yang sehat dan nyaman," ujar Menteri PUPR Basuki Hadimuljono beberapa waktu lalu.

Tak sekadar menggulirkan Program Sejuta Rumah, Kementerian PUPR pun turut menyediakan berbagai fasilitasi subsidi bagi MBR dalam membeli hunian idaman mereka. Fasilitasi tersebut antara lain Subsidi Selisih Bunga (SSB), Subsidi Bantuan Uang Muka (SBUM), Fasilitas Likuiditas Pembiayaan Perumahan (FLPP), hingga Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2BT).

Program-program bantuan subsidi itu digulirkan pemerintah dalam rangka membantu mereka para MBR dan juga kalangan muda untuk membeli rumah. Misalnya SBUM, digagas lantaran banyak anak muda yang belum punya hunian karena tak punya dana yang cukup untuk membayar DP rumah.

Mengutip laman resmi Kementerian PUPR, SBUM ialah bantuan pembiayaan perumahan yang digulirkan pemerintah untuk masyarakat berpenghasilan rendah, dalam bentuk subsidi uang muka dalam pembelian hunian. Subsidi itu diberikan dengan tujuan pemenuhan sebagian atau seluruh uang muka dalam pembelian rumah.

Baca juga: BTN Gelar Akad Massal KPR Subsidi 10 Ribu Unit Rumah

Tak berbeda jauh, FLPP yang digulirkan pemerintah juga bertujuan memberikan fasilitas likuidasi bagi MBR yang ingin membeli rumah. Jika dibandingkan dengan KPR non-subsidi, FLPP punya persyaratan yang lebih rendah dan beragam keuntungan yang akan diperoleh.

Keuntungan dalam mengakses FLPP antara lain uang muka yang lebih rendah, suku bunga maksimal 5% dan cakupan asuransi kebakaran dengan kredit tetap selama tenor berlangsung. Ditambah lagi, ada jangka waktu alias tenor kredit yang bisa disesuaikan melalui kesepakatan antara bank pelaksana dan calon nasabah.

Kemudian untuk Subsidi Selisih Bunga (SSB), program tersebut diamanatkan kepada bank pelaksana untuk mengurangi suku bunga lewat subsidi bunga kredit perumahan. Tujuannya, untuk menurunkan nominal angsuran KPR yang harus dibayarkan.

Perbedaan antara SSB dan FLPP hanyalah dari sumber pendanaannya. Jika KPR FLPP punya sumber dari pemerintah dan perbankan, KPR SSB sebagian besar justru berasal dari bank penyalur. Sementara itu, pemerintah hanya memberikan subsidi sebesar selisih bunganya saja.

Sementara untuk BP2BT, merupakan program bantuan pemerintah yang diberikan kepada MBR yang sebelumnya telah memiliki tabungan. Pelaksanaan BP2BT dilakukan dengan memenuhi sebagian uang muka perolehan rumah atau pembangunan rumah swadaya lewat kredit atau pembiayaan bank pelaksana.

Direktur Jenderal Pembiayaan Infrastruktur Pekerjaan Umum dan Perumahan Kementerian PUPR Herry Trisaputra Zuna dalam Rapat Dengar Pendapat bersama Komisi V DPR awal Juli lalu merinci bahwa tahun ini, pihaknya menargetkan penyaluran FLPP sebanyak 200.000 unit, SSB 769.903 unit, SBUM 200.000 unit, serta BP2BT sebanyak 22.582 unit.

"Realisasi untuk FLPP per akhir Juni 2022 mencapai 99,557 unit atau 49,78%, SSB sebesar Rp111,08 miliar, SBUM 63.587 unit atau 31,79%, serta BP2BT 2.463 unit atau 33,81%," ujar Herry di Jakarta.

Opsi Pembiayaan

Syarifah Syaukat meyakini, dinamika kerja generasi muda saat ini membuat mereka wajib membiasakan diri untuk savings for housing. Artinya, jangan sampai mereka keasyikan menghabiskan cuan untuk travelling atau hobi lain semata. Ketika usia tak lagi muda, mereka kehilangan banyak waktu untuk memiliki hunian sendiri.

"Saat ini, berbagai layanan sektor perbankan banyak mengenalkan fitur digital mortgage dan juga layanan KPR khusus untuk wirausahawan dan freelancer. Layanan-layanan ini tentunya membuka informasi dan memudahkan peminjaman kredit untuk generasi muda," jabarnya.

Di sisi lain, skema rent-to-own menurut dia juga bisa menjadi opsi pembiayaan hunian dalam rangka menekan backlog perumahan di luar program KPR subsidi. Dalam skema ini, calon pemilik hunian dimungkinkan untuk menyewa rumah dalam kurun waktu tertentu.

"Lalu ketika sudah selesai, penghuni bisa membeli hunian tersebut karena sebelumnya uang sewa sudah dianggap sebagai down payment," tambah Syarifah.

Terkait dengan penyaluran pembiayaan, PT Sarana Multigriya Finansial (Persero) sebagai akselerator ekosistem pendanaan perumahan pun mengaku terus bersinergi dengan lembaga-lembaga penyalur KPR. Baik yang sudah berpengalaman ataupun yang belum punya pengalaman kerja sama.

Baca juga: Saraswanti Indoland Manfaatkan Dana IPO Untuk Bangun Apartemen

Direktur Sekuritisasi dan Pembiayaan SMF Heliantopo memastikan pihaknya menggandeng sejumlah pihak tak hanya kepada bank umum, BPD, ataupun bank syariah, tetapi juga lembaga keuangan di luar perbankan dalam rangka mendorong ekosistem sektor perumahan.

"SMF secara konsisten juga mendukung pembiayaan perumahan lewat sekuritisasi, refinancing pembiayaan perumahan, hingga pendanaan KPR FLPP," kata Heliantopo kepada Validnews di Jakarta, Kamis (14/7).

Sepanjang tahun ini, Heliantopo menjabarkan pihaknya telah menggulirkan pembiayaan hingga Rp4,31 triliun. Capaian itu membuat SMF secara kumulatif telah menyalurkan dana tak kurang dari Rp82 triliun kepada sekitar 1,11 juta debitur.

"Sejak 2009 lalu, kami juga memfasilitasi 14 kali transaksi sekuritisasi. Secara kumulatif, dana yang tersalurkan mencapai Rp12,78 triliun," tandas Heliantopo.

Jadi, kamu sebagai anak muda, sudahkah menimbang-nimbang strategi apa yang akan digunakan untuk memiliki hunian?