EKONOMI

19 Agustus 2025

20:30 WIB

Mengukur Efektivitas KYC Mencegah Terindikasi Jadi Rekening Dormant

Kejahatan finansial makin beragam. Perbankan dituntut terus memperketat pengawasan terhadap nasabah melalui prinsip Know Your Customer (KYC). Namun, seberapa efektif penerapannya?

Penulis: Erlinda Puspita

Editor: Khairul Kahfi

Ilustrasi pegawai melayani nasabah mengisi data diri di KCP Bank Syariah Indonesia (BSI), Depok sebagai salah satu penerapan KYC, beberapa waktu lalu. Validnews.ID/Fikhri Fathoni

JAKARTA - Risiko kejahatan finansial dunia saat ini terus meningkat, tanpa terkecuali di Indonesia. Jenis kejahatannya pun kian beragam. Ada judi online (judol), penipuan digital, peretasan, transaksi narkotika, korupsi, aksi pencucian uang, hingga perdagangan manusia yang nampaknya marak tak terendus di dunia bawah tanah.

Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) menggarisbawahi, transaksi judol menjadi salah satu kejahatan finansial yang belakangan kerap terjadi memanfaatkan lembaga keuangan di Indonesia. Pada 2024, total deposit kegiatan haram ini ditransaksikan sebanyak Rp51,3 triliun yang berasal dari transaksi perbankan maupun e-wallet.

Jika didalami, aktivitas judi digital nasional ditaksir sudah sukses mencatatkan perputaran uang sebesar Rp359,8 triliun dalam 209.572.573 kali transaksi. Aksi jahat ini tak cuma melibatkan masyarakat umum, melainkan turut menyeret anggota TNI, Polri, hingga ASN Kementerian/Lembaga Pusat.

Baca Juga: Rekening Dormant Aman, LPS: Tak Ada Penarikan Dana Bank Besar-besaran

Sementara untuk kuartal I/2025 saja, PPATK berhasil menghimpun transaksi judol sebanyak 39.818.000 kali transaksi, dengan nilai perputaran dana sekitar Rp1.200 triliun atau jauh lebih fantastis dibanding tahun lalu. Multiplikasinya yang fantastis bisa disetarakan dengan kejahatan narkoba dengan peredaran uangnya.

Adalah pemblokiran rekening jadi salah satu senjata untuk menghambat laju lalu lintas uang aktivitas ilegal tersebut di Indonesia. Berdasarkan identifikasi, derasnya uang panas ini bisa terjadi via rekening nganggur alias dormant.

PPATK jauh hari sudah menyebut, ada sejutaan lebih rekening yang punya keterkaitan dengan tindak pidana sejak 2020. Sebelumnya, PPATK juga sudah mendapat dukungan presiden untuk memblokir rekening dormant karena potensi negatif yang terkandung di dalamnya. Namun dalam perjalanannya, pemblokiran tersebut mengalami penolakan keras dari konsumen karena diterapkan seragam tanpa pandang bulu.

BPKN pun mendorong pemangku kepentingan terkait untuk meninjau ulang kebijakan blokir rekening dormant yang mengedepankan hak konsumen. Tak pelak, beragam organisasi hingga organisasi keagamaan pun bersuara sama.

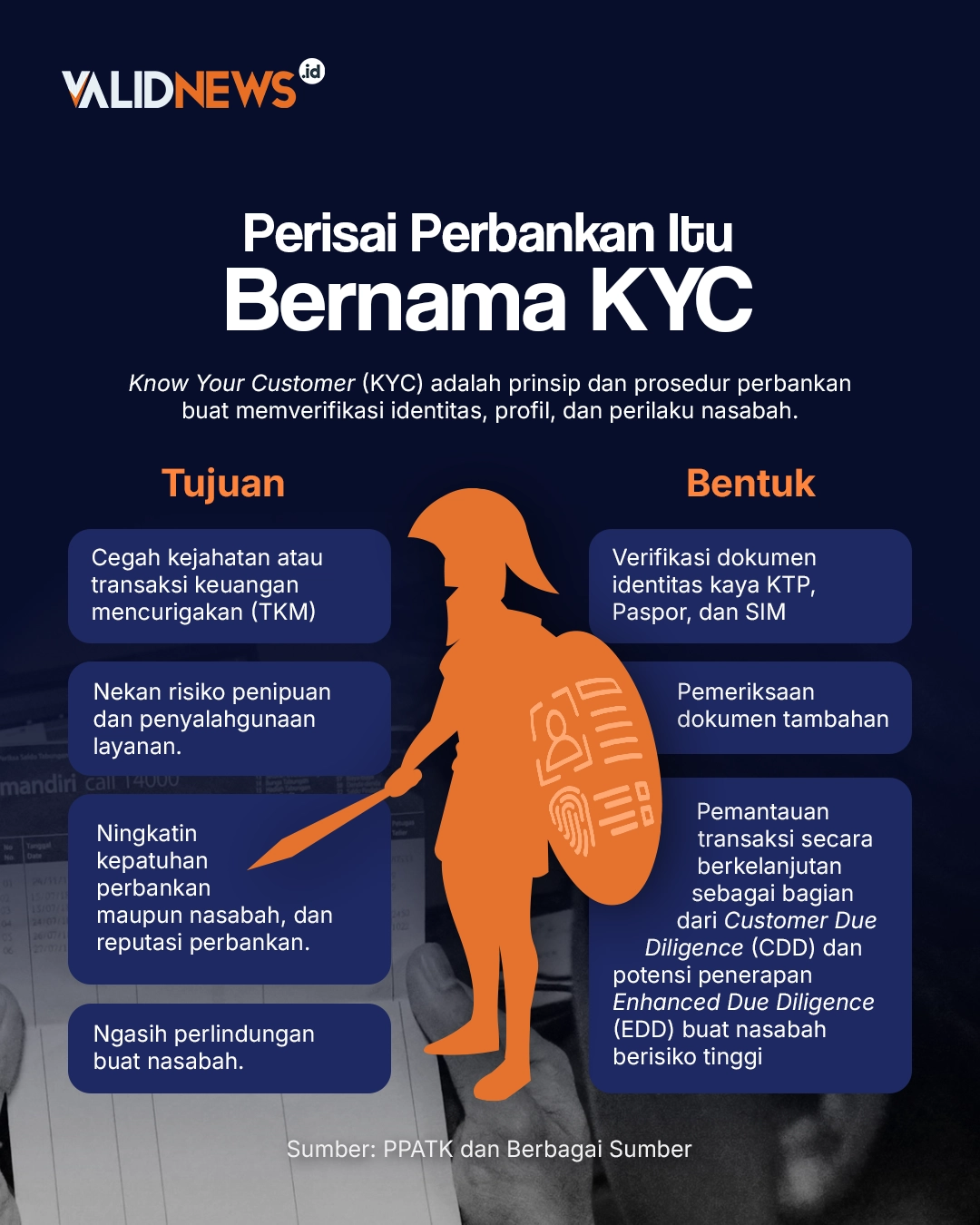

Sejatinya, aksi pemblokiran rekening untuk menghalau ekses kegiatan jahat bisa diterapkan secara lebih presisi melalui peran aktif perbankan lewat prinsip Know Your Customer (KYC). Tidak sekadar prosedur administratif, KYC perbankan juga bisa jadi fondasi utama dalam memastikan transparansi, menjaga kepercayaan nasabah, sekaligus melindungi stabilitas sistem keuangan nasional.

Peran Sentral KYC Di Perbankan

Soal KYC, Kepala PPATK Ivan Yustiavandana juga setuju dapat memberikan kepastian bagi perbankan terhadap rekening yang dibuka, dana yang disimpan, dan transaksi yang dilakukan. Sehingga aksi perputaran dana di dalam ekosistem keuangan terang dilakukan nasabah sesuai kepentingan pemilik rekening atau dana yang asli.

Dia juga meyakin, pelaksanaan KYC yang efektif sesuai ketentuan dan standar internasional dapat menjaga integritas sektor jasa keuangan. Artinya, upaya perbankan dalam memperkuat KYC mampu meningkatkan kepercayaan masyarakat terhadap perbankan itu sendiri.

“Dengan melakukan KYC yang sesuai, bank akan mengetahui sumber dana dan tujuan transaksi, serta profil nasabah. Bank juga dapat memitigasi risiko apabila terdapat pelaku kejahatan yang menjadikan bank sebagai media pencucian uang,” jelas Ivan kepada Validnews, Jakarta, Selasa (19/8).

Meski belum ada perhitungan-penelitian kualitatif terhadap persentase penurunan tingkat kejahatan dari penerapan KYC, Ivan meyakini, prinsip ini bisa secara efektif mendeteksi sejak dini dan mencegah penyalahgunaan bank sebagai media pencucian uang yang berasal dari seluruh tindak pidana dengan motif ekonomi.

“KYC merupakan upaya preventif untuk mencegah maraknya kejahatan terasuk kejahatan finansial di dunia, tidak hanya di Indonesia,” ucap dia.

Baca Juga: Kemensos Tarik Bansos di Rekening Dormant

Soal penerapan KYC, Ekonom Bank Permata Josua Pardede memaparkan, model terbaik KYC saat ini adalah berbasis risiko (risk based) dan digital-first berlapis atau defense in-depth sepanjang siklus hidup nasabah. Menurutnya, model ini sebaiknya diterapkan dari identifikasi hingga verifikasi di awal, pemantauan berkelanjutan, hingga pembaruan data dan pelaporan.

Seluruh proses tersebut menurutnya telah sesuai dengan Peraturan OJK di sisi perbankan dan Peraturan BI di sisi pembayaran. Sejauh ini, Josua menilai, penerapan KYC sudah cukup kokoh dengan tuntutan OJK dalam menerapkan Uji Tuntas yang Ditingkatkan (Enhanced Due Diligence/EDD) berbasis risiko hingga ke level Beneficial Owner (BO) atau Politically Exposed Person (PEP).

Seorang teller melayani nasabah saat melakukan transaksi di Menara Mandiri, Jakarta, Rabu (20/08). Validnews/Hasta AdhistraDengan demikian, 'pemeriksaan' profil individu nasabah juga mencakup pejabat publik penting atau memiliki hubungan dekat dengannya yang memiliki risiko lebih tinggi dengan potensi korupsi, gratifikasi, dan penyalahgunaan wewenang. Bahkan, POJK pun mendukung penuh verifikasi elektronik berfaktor ganda lewat biometrik.

Seorang teller melayani nasabah saat melakukan transaksi di Menara Mandiri, Jakarta, Rabu (20/08). Validnews/Hasta AdhistraDengan demikian, 'pemeriksaan' profil individu nasabah juga mencakup pejabat publik penting atau memiliki hubungan dekat dengannya yang memiliki risiko lebih tinggi dengan potensi korupsi, gratifikasi, dan penyalahgunaan wewenang. Bahkan, POJK pun mendukung penuh verifikasi elektronik berfaktor ganda lewat biometrik.

Sedangkan dari sisi Peraturan BI, berhasil melengkapi sisi penyelenggara sistem pembayaran dengan Customer Due Diligence (CDD), verifikasi non-tatap-muka berteknologi memadai, hingga kewajiban menolak transaksi atau hubungan jika identitas tidak dapat diyakini dan melaporkan Transaksi Keuangan Mencurigakan (TKM).

“Dalam tataran normatif, ini memadai untuk menyaring calon nasabah dan menutup banyak faktor risiko utama seperti identitas palsu, nominee, PEP atau BO tersembunyi, dan lainnya,” jelas Josua kepada Validnews, Selasa (19/8).

Meski begitu, Josua tetap menyempatkan ruang perbaikan lantaran kecukupan KYC di lapangan masih bergantung pada implementasinya. Misal, ancaman eksisting seperti social engineering, account takeover, synthetic identity, serta rekening pencucian uang (mule account).

Ancaman tersebut menuntut perbankan untuk melampaui kepatuhan minimal, misalnya biometric liveness yang kuat, pemeriksaan perangkat (device binding/reputation), analitik perilaku dan jaringan (mule ring detection), serta pengkinian data dinamis berbasis risiko.

“Langkah ini memperkuat agar KYC benar-benar efektif menghadapi modus terbaru. Namun, rekomendasi ini bukan menggantikan kewajiban regulasi yang sudah ada,” jelas Josua.

KYC Butuh Pembaruan Berkala

Pada kesempatan berbeda, Senior Vice President Lembaga Pengembangan Perbankan Indonesia (LPPI) Trioksa Siahaan juga menganggap KYC saat ini sudah cukup memadai. Kendati, perkembangan yang ada juga turut memberikan kesempatan pelaku untuk memanfaatkan celah kejahatan, termasuk untuk menggunakan rekening nasabah.

Karenanya, dia menilai, regulator perlu terus meningkatkan sistem keamanan transaksi di perbankan tanpa perlu menambah kerumitan transaksi.

“Tidak ada yang bisa menjamin tidak adanya tindak kejahatan secanggih apapun sistemnya. Karena itu, sistem pengendalian KYC harus terus berkembang sesuai dengan perkembangan bisnis,” ucap Trioksa kepada Validnews, Senin (18/8).

Seorang teller tengah memeriksa dokumen yang diberikan oleh nasabah untuk dilakukan pencocokan data di Menara Mandiri, Jakarta , Rabu (20/8). Validnews/Hasta Adhistra.Soal peningkatan sistem, Ivan juga menggarisbawahi perlunya prinsip KYC yang diperbarui secara berkala. Hal ini PPATK yakini dapat memudahkan perbankan melakukan pemantauan kesesuaian profil nasabah melalui pola atau karakteristik transaksi.

Seorang teller tengah memeriksa dokumen yang diberikan oleh nasabah untuk dilakukan pencocokan data di Menara Mandiri, Jakarta , Rabu (20/8). Validnews/Hasta Adhistra.Soal peningkatan sistem, Ivan juga menggarisbawahi perlunya prinsip KYC yang diperbarui secara berkala. Hal ini PPATK yakini dapat memudahkan perbankan melakukan pemantauan kesesuaian profil nasabah melalui pola atau karakteristik transaksi.

Baca Juga: PPATK Blokir Rekening, Menko Polkam Jamin Aman Dana Nasabah

Meski begitu, sambungnya, untuk saat ini ketentuan KYC sektor perbankan masih diatur dalam Pasal 18 hingga Pasal 20 UU 8/2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (TPPU), dan ketentuan pelaksanaan yang diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 8 Tahun 2023.

“Saat ini ketentuan OJK telah mengatur secara memadai mengenai KYC, namun sesuai dengan apa yang telah disampaikan oleh OJK, kebijakan OJK akan disempurnakan, yaitu terkait pengkinian informasi nasabah, khususnya kami harapkan akan diatur secara khusus mengenai pengkinian informasi nasabah secara berkala,” terang Ivan.

Cara KYC Endus Transaksi Kejahatan Finansial

Lalu, bagaimana peran KYC krusial dalam mencegah tindakan atau transaksi kejahatan finansial? Ivan Yustiandana menjelaskan, setidaknya, ada empat indikator umum untuk mengetahui transaksi disebut mencurigakan atau tidak. Indikator ini sesuai dengan UU 8/2010 tentang TPPU, tepatnya di Pasal 1 angka 5.

Pertama, transaksi keuangan yang menyimpang dari profil, karakteristik, atau kebiasaan pola transaksi dari pengguna jasa yang bersangkutan.

Kedua, transaksi keuangan oleh pengguna jasa yang patut diduga dilakukan dengan tujuan untuk menghindari pelaporan transaksi yang bersangkutan, yang wajib dilakukan oleh pihak pelapor sesuai dengan ketentuan UU TPPU.

Ketiga, transaksi keuangan yang dilakukan atau batal dilakukan dengan menggunakan harta kekayaan yang diduga berasal dari hasil tindak pidana. Keempat, transaksi keuangan yang diminta oleh PPATK untuk dilaporkan oleh pihak pelapor karena melibatkan harta kekayaan yang diduga berasal dari hasil tindak pidana.

Baca Juga: OJK: Perbankan Telah Blokir 17.026 Rekening Terkait Judi Online

Berkaitan dengan indikator transaksi yang mencurigakan, Ivan mengutarakan, hal ini sejalan dengan penerapan prinsip KYC yang terbagi dalam tiga tahapan, yaitu identifikasi, verifikasi, dan pemantauan.

KYC terus dilakukan baik pada saat pembukaan rekening, maupun saat masyarakat telah menjadi nasabah. Karenanya, pemantauan dilakukan terhadap profil nasabah yang sudah melakukan pengkinian data, sekaligus on going transaction dari nasabah secara real time.

“(Karena) bisa saja pada saat pembukaan rekening memang belum dilakukannya kejahatan dengan motif ekonomi, namun dikemudian hari tindak pidana dengan motif ekonomi terjadi dengan menyalahgunakan rekening yang bersangkutan atau orang lain di perbankan,” ungkap Ivan.

Manfaatkan KYC Sisir Rekening Dormant

Lebih lanjut, Ivan mengakui bahwa penerapan KYC secara saksama mampu mengidentifikasi rekening dormant yang belakangan sempat ramai diblokir di banyak merek bank. Lantaran, KYC mampu memberi indikasi rekening dormant dengan transaksi wajar dan mencurigakan yang terlihat dari aktivitas transaksi dan kesesuaian dengan profil masing-masing nasabah.

“Misalnya, masuk tiba-tiba (saldo) dan berasal dari sumber atau lawan transaksi yang tidak jelas. Atau, selama ini tidak pernah dilakukan oleh nasabah yang dimaksud,” tutur Ivan.

Secara umum, banyaknya rekening dormant akan memperbesar berisiko pada reputasi perbankan. Meski secara finansial, tidak ada kerugian secara langsung, karena perbankan bisa mengelola dan mendapatkan manfaat dari dana yang tersimpan di rekening tersebut.

Kepala PPATK juga menyampaikan, langkah penghentian sementara pemblokiran rekening dormant beberapa waktu lalu, justru akan mendorong optimalisasi perlindungan hak dan kepentingan nasabah perbankan Indonesia.

Baca Juga: BCA Syariah Tegaskan Tidak Ada Fenomena Tarik Tunai Besar-Besaran

Untuk masyarakat, upaya serupa sama sekali tidak merugikan karena penghentian sementara rekening dormant akan mencegah penyalahgunaan rekening nasabah dari segala potensi pidana yang dilakukan oleh pihak tak bertanggungjawab.

“Banyak nasabah yang baru menyadari bahwa nasabah memiliki sejumlah dana atau rekening di bank yang sudah lama tidak aktif, yang sebenarnya bisa dimanfaatkan untuk kepentingan nasabah,” jelasnya.

Kemudian, rekening dormant dengan saldo kecil juga dapat memudahkan perbankan untuk melakukan penutupan rekening. Sehingga langkah ini bisa memitigasi penyalahgunaan rekening dormant untuk diperjualbelikan lebih lanjut atau aktivitas melawan hukum lainnya.

Sementara di sisi perbankan, pemblokiran rekening dormant mampu mendorong perbankan untuk melakukan pengkinian data nasabah, seperti mengetahui keberadaan nasabah yang sudah meninggal atau pindah menetap di luar negeri.

"Lalu, perbankan bisa memperbarui informasi terkini nasabah seperti pembaruan profil, penghasilan, dan sumber penghasilan," pungkasnya.