OPINI

16 Juli 2024

17:00 WIB

Masih Perlukah DAU Bagi Daerah?

Pada dasarnya, bentuk-bentuk transfer dana ke daerah, termasuk DAU, bertujuan untuk penggunaan khusus. Sayangnya, banyak daerah pemekaran menjadi lebih banyak menggantungkan dirinya pada dana ini.

Penulis: Nugroho Pratomo

Editor: Rikando Somba

Menteri Keuangan Sri Mulyani Indrawati mengikuti rapat kerja bersama Badan Anggaran (Banggar) DPR di kompleks Parlemen, Senayan, Senin (8/7/2024). Antara Foto/Rivan Awal Lingga

Pelaksanaan Pilkada 2024 sudah di depan mata. Di beberapa daerah sejumlah spanduk dan papan reklame dari para bakal calon kepala daerah sudah semakin banyak bermunculan. Pemilihan kepala daerah atau pilkada sebagai sebuah mekanisme demokrasi di tingkat lokal, tentunya diharapkan memunculkan kepala daerah yang akan membawa perubahan kesejahteraan yang lebih baik bagi warga.

Berangkat dari harapan itulah, maka salah satu hal yang dibutuhkan dalam pengelolaan di daerah adalah kemampuan dalam pengelolaan anggaran. Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai instrumen utama dalam keuangan daerah, harus mampu membiayai berbagai kebutuhan dan harapan di daerah tersebut. Begitu pula dengan pengelolaan sumberdaya yang ada, diharapkan akan menjadi sumber-sumber pemasukan kepada pemerintah daerah.

Pada konteks sumber pendanaan inilah, persoalan transfer dana ke daerah dalam APBN, dalam berbagai bentuknya menjadi aspek yang penting untuk dicermati lagi. Hal ini dilakukan sebagai salah satu upaya mengatasi berbagai kesenjangan yang selama Orde Baru belum terselesaikan.

Di satu sisi, adalah sebuah kenyataan yang tidak bisa dimungkiri bahwa masih banyak daerah yang tidak memiliki rencana pembangunan yang baik. Termasuk pula di dalamnya dalam soal anggaran. Ketiadaan perencanaan ini yang sebenarnya menjadi salah satu akar persoalan mengapa banyak daerah tidak bisa mengoptimalkan transfer dana untuk pembangunan di daerahnya.

Dengan fakta tersebut juga tidak bisa secara terburu-buru dikatakan bahwa proses desentralisasi keuangan merupakan sebuah kebijakan yang sia-sia. Dibalik itu, juga masih banyak daerah yang justru mengalami peningkatan kesejahteraan pasca ditetapkannya kebijakan berlakukanya otonomi daerah.

Kini, persoalannya adalah seberapa jauh sebenarnya masing-masing daerah mampu mengelola keuangannya untuk tujuan pembangunan daerah sehingga tidak sekedar menjadikannya sebagai bahan proyek (korupsi) semata.

Bagaimanapun kewenangan yang besar dari konsep otonomi daerah yang dibarengi oleh ketiadaan perencanaan pembangunan, tentu memberikan peluang kepada pejabat pemerintahan daerah untuk bertindak sewenang-wenang dalam pengelolaan keuangan daerah.

DAU

Mencermati lebih lanjut persoalan transfer dana ke daerah, kita dapat berangkat dari UU nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Dalam undang-undang ini dinyatakan bahwa, “Transfer ke Daerah yang selanjutnya disingkat TKD adalah dana yang bersumber dari APBN dan merupakan bagian dari belanja negara yang dialokasikan dan disalurkan kepada Daerah untuk dikelola oleh Daerah dalam rangka mendanai penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Daerah” (Republik Indonesia, 2022).

Dalam UU ini juga diatur berbagai macam bentuk TKD. Namun secara umum dapat dikelompokkan menjadi dana bagi hasil (DBH), dana alokasi umum (DAU), dana alokasi khusus fisik, dana insentif daerah, dana otonomi khusus, dana keistimewaan DIY, dana alokasi khusus non-fisik, dan transfer hibah. Pada APBN 2024 nilainya mencapai Rp776,73 triliun. Realisasinya hingga 16 Juli 2024 telah mencapai Rp373,66 triliun atau 48,11% (Kementerian Keuangan RI, 2024). Besaran ini tentunya sangat bermanfaat apabila penggunaannya dapat disesuaikan sesuai kebutuhan dan kemampuan masing-masing daerah.

Melalui sistem otonomi daerah, sudah jelas bahwa pemerintah daerah kini memiliki kewenangan pengelolaan keuangan yang cukup besar. Namun seiring dengan besarnya kewenangan yang dimiliki oleh pemda tadi, maka tentunya kian besar juga kewajiban yang harus dilakukan.

Tidak hanya di tingkat Kabupaten/Kota seperti selama ini sering ditekankan, tapi sebenarnya juga adalah bagaimana koordinasi di tingkatan propinsi, sehingga provinsi bisa menjembatani ketimpangan yang ada di tingkatan di bawahnya.

Bagaimanapun juga, harus diingat, salah satu hal penting yang hendak dicapai melalui koordinasi yang baik antara pemerintah propinsi dan kabupaten/kota adalah bagaimana menciptakan sebuah pengelolaan keuangan yang lebih efisien dan efektif terutama yang terkait dengan proyek-proyek pembangunan.

Soal bagaimana menciptakan efisiensi dan efektivitas dalam pengelolaan keuangan daerah, sebagai langkah awal sebenarnya adalah penting untuk segera menerapkan ide yang telah ada selama ini tentang penghapusan pemberian DAU terlebih bagi daerah-daerah yang memang telah relatif mapan secara ekonomi.

Pada APBN 2024 besaran DAU mencapai Rp 343,53 triliun, dimana realisasi hingga 16 Juli 2024 telah mencapai Rp200,74 triliun atau 58,4% (Kementerian Keuangan RI, 2024).

Pemberian DAU bagi daerah-daerah tersebut jelas adalah sebuah kebijakan yang memiliki potensi berdampak sangat buruk. Sebab banyak daerah kemudian lebih memanfaatkannya sebagai sumber pembiayaan rutin APBD. Di antaranya adalah pembayaran gaji pegawai. Padahal dalam APBN 2024 juga telah tercantum mata anggaran dana alokasi umum untuk penggajian PPPK, serta beberapa mata anggaran dana alokasi khusus nonfisik yang juga ditujukan untuk penghasilan tambahan bagi para pegawai fungsional, seperti guru.

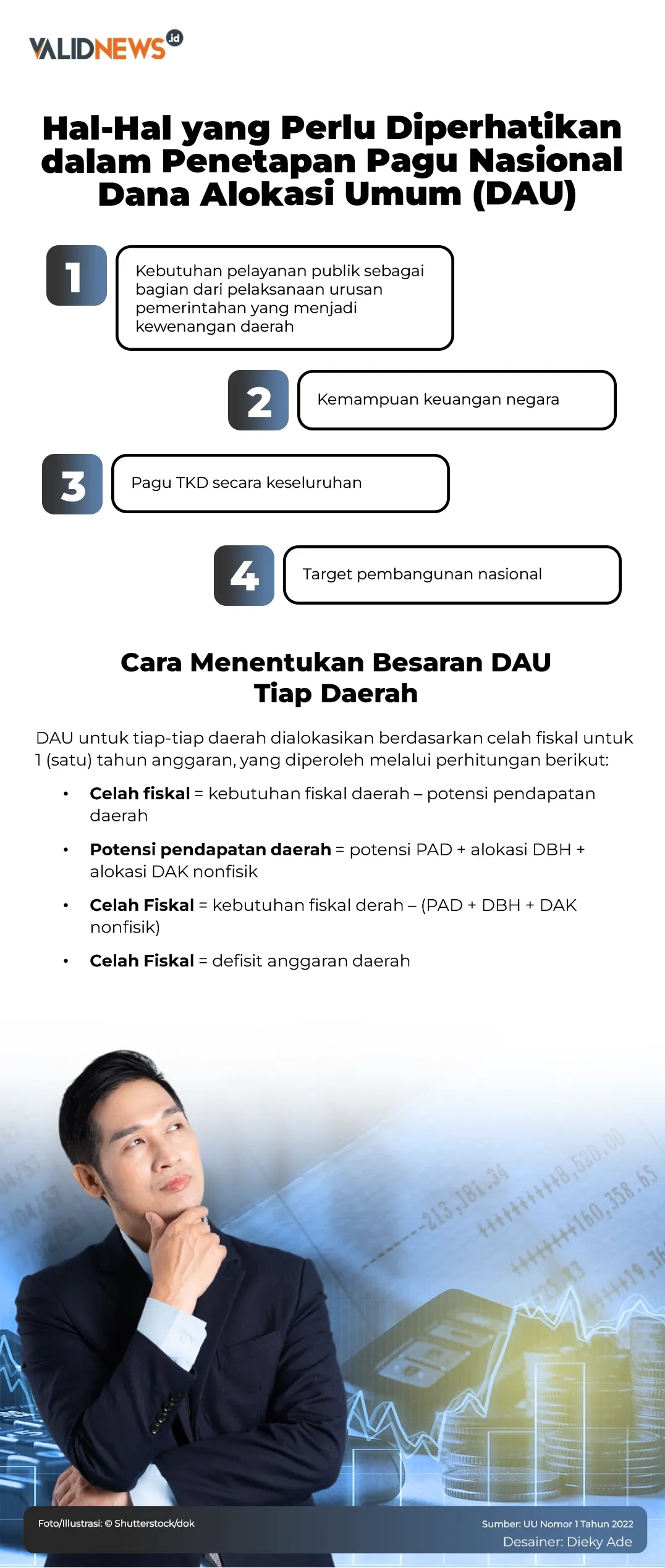

Sebagaimana disebutkan dalam UU Nomor 1 tahun 2022 tersebut DAU didefinisikan sebagai bagian dari TKD yang dialokasikan dengan tujuan mengurangi ketimpangan kemampuan keuangan dan layanan publik antar-Daerah. Lebih lanjut sebagaimana diatur dalam pasal 124 UU tersebut, pagu DAU diberikan dengan mempertimbangkan beberapa hal. Termasuk salah satunya adalah kebutuhan untuk pelayan publik. Begitu pula dengan proporsi pagu DAU antara daerah provinsi dan kabupaten/kota.

Artinya, adalah penting saat ini untuk kembali mendefinisikan DAU antara pemerintah pusat dan daerah. Bagi banyak pemerintah daerah, nampaknya DAU adalah salah satu sumber “pemasukan” yang sangat penting untuk membiayai semua kebutuhan daerah. Terutama dengan menggunakan alasan pemberian pelayanan publik yang telah setelah otonomi daerah menjadi kewenangannya.

Sebaliknya, bagi pemerintah pusat, DAU ditujukan sebagai salah satu cara untuk menutup fiscal gap. Kedua hal inilah yang tampaknya dicoba untuk difasilitasi oleh UU Nomor 1 tahun 2022 tersebut.

Terlepas dari perbedaan “kepentingan” diantara keduanya tentang DAU, satu hal yang pasti adalah, bahwa dengan kondisi seperti ini, daerah-daerah baru hasil pemekaran dengan sumber pendapatan asli daerah (PAD) yang masih sangat terbatas jelas akan mengalami kesulitan untuk melaksanakan pembangunan. Sementara pada saat yang bersamaan ada daerah yang seharusnya sudah bisa relatif lebih mandiri tapi masih tetap menerima DAU. Sebagai contohnya adalah DKI Jakarta.

Dalam APBN 2024 anggaran DAU untuk Jakarta mencapai 314,98 miliar, dimana realisasinya telah mencapai 183,74 miliar hingga 16 Juli 2024. Begitu pula dengan Provinsi Bali (termasuk seluruh kabupaten/kota), dimana pada hasil Susenas Maret 2024 (Badan Pusat Statistik, 2024) merupakan provinsi dengan persentase kemiskinan terendah di Indonesia, yaitu sebesar 4%, mendapat DAU hampir sebesar Rp6,5 triliun. Realisasi hingga 16 Juli 2024 mencapai Rp3,77 triliun atau 58,33%.

Sebagai perbandingan, untuk Papua Pegunungan (provinsi dan kabupaten/kota) yang memiliki persentase penduduk miskin terbesar pada Maret 2024 yaitu 32,97%, mendapat DAU sebesar Rp4,9 triliun dengan realisasi per 16 Juli 2024 mencapai Rp2,96 triliun atau 60,7% (Kementerian Keuangan RI, 2024).

Meski provinsi ini merupakan hasil pemekaran dan juga masih mendapat dana otonomi khusus sebesar Rp3,33 triliun, namun realisasinya hingga 16 Juli 2024 baru sebesar Rp875,8 miliar atau hanya sebesar 26,3%.

Rendahnya realisasi ini sebenarnya juga sekaligus menunjukkan bahwa daerah-daerah pemekaran tidak memiliki kemampuan untuk memaksimalkan apa yang selama ini telah difasilitasi oleh APBN.

Karenanya, tidak mengherankan apabila banyak daerah pemekaran menjadi lebih banyak menggantungkan dirinya pada DAU yang dibuktikan dari besarnya realisasi.

Alasan lain yang perlu pula dilihat dari TKD ini adalah bahwa UU Nomor 1 tahun 2022 ini juga telah lebih banyak memberikan berbagai bentuk transfer dana yang lebih khusus dalam penggunaaannya. Bentuk-bentuk transfer dana ini pada dasarnya akan lebih efektif dan terukur dalam penggunaannya.

Sebab dengan bentuk-bentuk transfer dana yang lebih spesifik penggunaannnya, maka hal tersebut juga akan lebih mudah dalam pengawasannnya. Jadi akan semakin memperkecil peluang korupsi oleh para pejabat di daerah.

Alternatif Pengganti DAU

Pada dasarnya, bentuk-bentuk transfer dana ke daerah untuk penggunaan khusus seperti ini dapat terus dikembangkan sesuai dengan perkembangan isu-isu global. Misalnya, dana transfer untuk revitalisasi permasalahan lingkungan atau pengembangan energi ramah lingkungan (EBT).

Kebutuhan terkait isu-isu seperti ini sebenarnya merupakan bentuk yang lebih nyata atas peran serta serta dukungan pembiayaan pemerintah terhadap berbagai perkembangan kebutuhan sekaligus secara bersamaan sebagai salah satu bentuk insentif bagi daerah-daerah yang memiliki perhatian khusus atas isu global.

Sebab secara teknis, pengembangan EBT terutama yang merupakan bioenergi (dengan berbagai jenis dan bentuknya), bukan lagi merupakan hal yang sulit untuk dikembangkan. Meski dalam skala yang terbatas, pada dasarnya, teknologi yang dibutuhkan bukanlah tergolong pada teknologi tingkat tinggi. Telah banyak komunitas-komunitas di berbagai daerah yang telah mengembangkan hal tersebut. Keberadaan mereka sudah seharusnya mendapat dukungan dari pemerintah.

Apalagi jika yang dikembangkan merupakan produk-produk daur ulang, semisal pengolahan minyak jelantah bekas proses penggorengan (HS 151800) sebagai bahan biodiesel. Minyak jelantah saat ini merupakan salah satu produk yang banyak diekspor terutama untuk pasar Uni Eropa.

Berdasarkan data UN Comtrade nilai ekspor Indonesia untuk produk ini di tahun 2022 ke seluruh dunia mencapai US$274,8 juta. Sedangkan utuk Uni Eropa nilainya mencapai US$122,25 juta (UN Comtrade, 2024) atau 44,5% dari keseluruhan nilai ekspor komoditas tersebut.

Begitu pula dengan pengembangan desa mandiri energi yang pad tahun 2007 pernah digaungkan. Melalui dukungan dana desa yang telah disediakan, dana transfer untuk pengembangan EBT di tingkat desa terutama yang ditujukan untuk memenuhi kebutuhan energi di desa tersebut dengan mengembangkan potensi yang ada di desa tersebut, tentunya transfer dana ke daerah akan lebih efektif dan efisien.

Sebagai catatan, dalam konteks desa mandiri energi ini, salah satu hal yang dipersyaratkan adalah adanya perubahan pola pikir warga desa tersebut yang tidak lagi berpikir bahwa pengembangan bioenergi di desanya adalah komoditas baru yang dapat dijual ke lain daerah atau luar desanya.

Sebaliknya, yang harus ditekankan adalah bagaimana warga desa tersebut mampu memenuhi kebutuhan energinya dari hasil pengembangan potensi daerah. Jadi, kegagalan program desa mandiri energi di masa lalu tidak lagi terulang.

Referensi:

Badan Pusat Statistik. (2024, Juli 1). Berita Resmi Statistik. Profil Kemiskinan di Indonesia, XXVII(50).

Kementerian Keuangan RI. (2024, Juli 12). Retrieved from https://djpk.kemenkeu.go.id/portal/data/tkdd

Republik Indonesia. (2022). UU Nomor 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat Dengan Pemerintah Daerah. Jakarta, DKI, Indonesia.

UN Comtrade. (2024). http://wits.worldbank.org/