NASIONAL

21 Agustus 2025

19:17 WIB

Tergoresnya Rasa Nyaman Penabung

Meski dijamin aman, kenyamanan nasabah bank terusik dengan kebijakan pemblokiran rekening dormant. Setelah blokir dibatalkan, apakah kini animo menabung sudah kembali?

Penulis: Aldiansyah Nurrahman, Ananda Putri Upi Mawardi

Editor: Leo Wisnu Susapto

Seorang pegawai bank pemerintah (kanan) tengah melayani nasabah di salah satu kantor cabang pembantu di Jakarta, Kamis (20/8/2025). Validnews.ID/Hasta Adhistra.

JAKARTA - Pengusaha Usaha Mikro, Kecil, dan Menengah (UMKM) yang berdomisili di Jakarta Barat, Zein masih kesal dengan kebijakan pemblokiran rekening dormant, meski sudah dibatalkan. Mengaku punya beberapa rekening di sejumlah bank, tapi uang miliknya di bank pelat merah malah terimbas kebijakan Pusat Pelaporan dan Analisis, Transaksi Keuangan (PPATK).

Zein memang mengatur sedemikian rupa keuangannya. Rekening di bank pelat merah disengajanya ditujukan untuk menampung hasil dari mata pencaharian tiap pekan. Dia menjadikan rekening itu sebagai rekening khusus untuk menabung. Terang dia merasa bingung dan berang sekaligus saat mendapati uangnya disita negara.

Saat mengurus ke kantor cabang bank itu, pegawai bank menjelaskan alasan rekeningnya diblokir. “Dianggap tidak ada transaksi keluar, cuma masuk, ditakutkan pencucian uang,” cerita Zein, Kamis (14/8).

Seperti kita tahu, polemik kemudian berkecamuk pascapemblokiran. Banyak yang tak setuju. Ada pula yang mengancam menggugat negara. Setelah pemblokiran dibuka, Zein merasa lega. Sejurus kemudian, dia memindahkan 100% uangnya ke bank digital berbasis aplikasi.

Sebaliknya, PPATK yang melakukan pemblokiran memastikan, tak sembarang memblokir rekening dormant. Kebijakan itu juga lahir setelah lima tahun menganalisis rekening seseorang. PPATK menemukan, maraknya penggunaan rekening 'diam' tanpa disadari pemiliknya.

Rekening itu digunakan untuk menampung dana-dana hasil tindak pidana, jual beli rekening, peretasan, penggunaan nominee sebagai rekening penampungan, transaksi narkotika, korupsi, serta pidana lainnya.

PPATK menemukan, banyak rekening tidak aktif. Selama 10 tahun belakangan, jumlahnya mencapai lebih dari 140 ribu rekening dormant dengan nilai Rp428.612.372.321 tanpa ada pembaruan data nasabah. Ini membuka celah besar untuk praktik pencucian uang dan kejahatan lainnya, yang akan merugikan kepentingan masyarakat atau bahkan perekonomian Indonesia secara umum.

Meski ada jaminan uang nasabah yang rekeningnya diblokir tetap aman, namun kekecewaan Zein, bisa menggambarkan terusiknya kenyamanan nasabah. Pandangan itu bisa menjalar pada banyak orang. Bukan tak mungkin, pembekuan rekening bisa menjadi alasan orang untuk enggan membuka rekening di bank.

Soal animo masyarakat ke layanan perbankan, Kementerian Koordinator Bidang Perekonomian mengungkapkan bahwa 76,3% penduduk Indonesia telah memiliki rekening bank di lembaga keuangan formal. Klaim Kemenko, signifikannya jumlah warga yang sudah terjangkau layanan perbankan ini karena upaya pemerintah memperluas akses layanan keuangan terhadap masyarakat.

Deputi Bidang Koordinasi Perniagaan dan Ekonomi Digital Kemenko Perekonomian, Ali Murtopo Simbolon pada acara Indonesia Financial Inclusion Summit (IFIS) 2025 yang digelar secara virtual, Selasa (6/5) mengutarakan, target pemerintah dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) dan Ekspansi Perluasan Akses Keuangan melalui Gerakan Ekonomi Masyarakat (EPAGEM) membidik 91% penduduk punya rekening formal di 2025. Kemudian bertambah jadi 93% pada 2029, dan bertambah lagi jadi 98% pada 2045.

Kenyamanan Nasabah

Sedangkan, survei GoodStats bertajuk Perilaku Mengelola Keuangan Masyarakat 2024 menyatakan tak demikian signifkan klaim Kemenko Perekonomian. Survei ini menyimpulkan hanya 30,1% responden yang tercatat memiliki tabungan, lalu 69,9% sisanya sedang tidak menabung.

Mereka yang menabung pun tercatat tidak mampu menyisihkan pendapatannya secara rutin untuk ditabung. Sebanyak 23,4% responden mengaku masih belum konsisten dalam menabung.

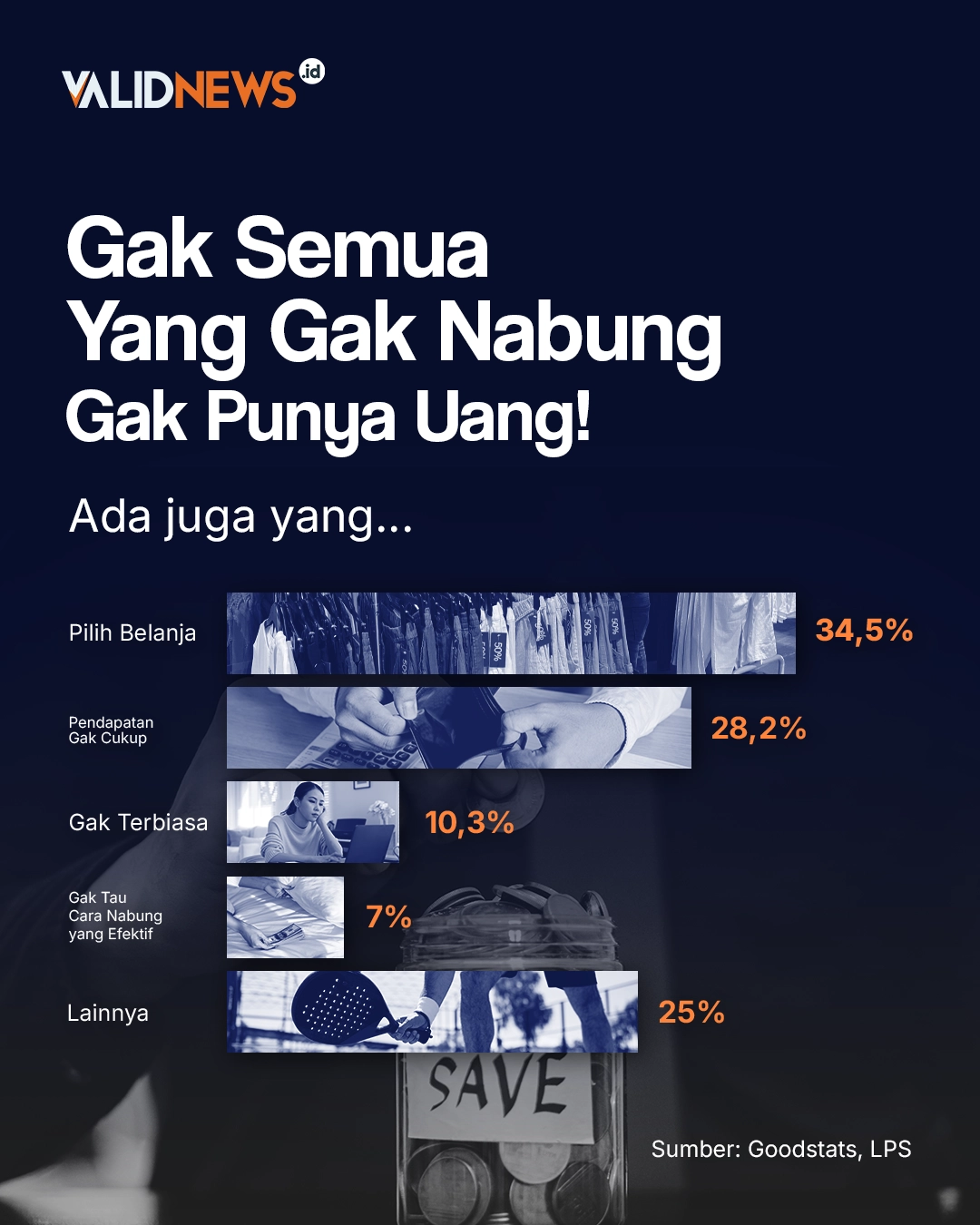

Ada beberapa alasan yang melatarbelakangi orang Indonesia tidak bisa menabung. Pertama, sebanyak 34,5% karena lebih memilih untuk langsung membelanjakan uangnya dibanding menabung. Lalu, 28,2% karena pendapatan tidak mencukupi, 10,3% karena tidak terbiasa, tujuh persen karena tidak tahu cara menabung yang efektif, serta 25% dengan alasan lainnya.

Survei itu memaparkan, mereka yang menabung, motivasinya 31% untuk membeli barang besar, seperti rumah ataupun mobil. Kemudian, 24% untuk dana darurat, 12% beralasan untuk hari tua, 9,2% untuk dana pendidikan, 8,5% untuk liburan, dan 5,2% untuk kesehatan.

Secara keseluruhan, survei ini menunjukkan, menabung itu penting untuk membuat hidup seseorang lebih aman dan nyaman di masa depan. Punya kesiapan menghadapi kejadian tak terduga, tak mudah terjebak utang, dan punya kesempatan mewujudkan impian besar.

Selain itu, menabung juga dapat membuat individu lebih disiplin. Tidak mudah terpengaruh gaya hidup orang lain, dan bisa menyiapkan masa tua tanpa bergantung dengan siapa pun. Bahkan bisa jadi modal untuk berinvestasi untuk mengembangkan uang mereka.

Direktur Riset Bidang Jasa Keuangan Center of Reform on Economics (CORE), Etika Karyani mengamini bahwa menabung di era sekarang penting. Pasalnya, memiliki rekening bank dapat membuka akses ke layanan keuangan lainnya seperti kartu debit/kredit, pinjaman, dan investasi yang mungkin tidak bisa diakses tanpa riwayat perbankan

Namun, menurutnya, kebijakan PPATK yang memblokir rekening dormant jelas memberikan dampak jangka pendek. Dampaknya membuat pemilik rekening khawatir dan tidak nyaman. Sedangkan bagi yang belum punya rekening menjadi ragu untuk mengakses ke sistem perbankan.

Dia menyebutkan, saat ini belum semua masyarakat memiliki rekening. Etika menjelaskan, tingginya angka unbanked merupakan kerugian potensial bagi pembangunan.

Adapun penyebab belum masyarakat memiliki rekening, menurutnya, karena akses geografis, biaya admin, belum butuh atau pendapatan rendah, kepercayaan, dan isu riba.

Bagi perbankan, kata Etika, kebijakan PPATK tidak memberikan keuntungan finansial langsung. Tetapi, dalam jangka panjang bagus untuk keamanan dan kepatuhan regulasi.

“Sebaliknya, dalam jangka pendek, merepotkan karena ada ekstra tenaga untuk menindaklanjuti instruksi PPATK dan melayani nasabah yang rekeningnya terblokir,” jelasnya, Senin (18/8).

Etika menilai, pemblokiran rekening dormant oleh PPATK membawa pesan penting. Yakni, keamanan sistem keuangan harus dijaga bersama. Namun, lanjutd dia, pelaksanaannya harus proporsional dan profesional.

“Rekening dormant rentan disalahgunakan untuk penampungan dana kejahatan, jual beli rekening ilegal, serta tindak pidana narkotika, korupsi, dan pencucian uang,” kata dia.

Menabung di sisi lain, dapat dipahami sebagai bentuk investasi yang perlu dilakukan dengan harapan akan mendapatkan kehidupan yang lebih baik kelak bagi yang melakukannya. Bank menjadi salah satu lembaga yang memiliki fungsi masyarakat menabung.

Tujuan Transaksional

Dari kalangan perbankan, Ketua Dewan Pertimbangan Perhimpunan Bank Perekonomian Rakyat Syariah Indonesia (Himbarsi) Cahyo Kartiko mengatakan masyarakat menabung di bank saat ini mengarah kepada fungsi transaksional. Program-program yang tepat dari bank dengan memerhatikan faktor internal dan eksternal bank menjadi daya tarik bagi masyarakat untuk membuka rekening.

“Seperti kami di Bekasi. Kita kembangan ke sebuah tabungan yang berkaitan dengan kondisi di sekitar bank. Misalnya, tabungan sekolah, untuk masjid, dan ke pasar dengan layanan mendatangi nasabah,” kata pria yang juga menjabat Direktur Utama BPRS Artha Madani Kota Bekasi ini kepada Validnews, Sabtu (16/8).

Mengenai perkembangan kepemilikan rekening mencapai 76,3%, menurutnya, itu tidak mencerminkan jumlah masyarakat yang sadar menabung. Karena pembukaan rekening bisa jadi sebagai syarat agar nasabah ingin pinjam uang di bank.

Di samping itu, ia menjelaskan, memang ada kesulitan menjamah layanan perbankan ke masyarakat. Persoalan geografis, daerah pedalaman, sulit mendapat layanan perbankan, sehingga masyarakat tak bisa menabung. Selain itu, masalah literasi terkait pentingnya menabung juga menjadi salah satu faktor.

Lebih lanjut, soal pemblokiran yang dilakukan PPATK, dinilainya wajar membuat masyarakat panik sampai menarik uangnya. Namun, menurutnya BPRS tidak terdampak terhadap kebijakan tersebut.

"Karena kami kan jarang online ya. Yang terkena, yang langsung terhubung dengan OJK. Yang ada di bank umum," kata pria yang juga menjabat Direktur Utama BPRS Artha Madani Kota Bekasi ini kepada Validnews, Sabtu (16/8).

Meski begitu, Cahyo mengatakan, BPRS buru-buru menjelaskan kepada masyarakat bahwa BPRS tidak terkena dampak. Dari kebijakan ini justru, kata dia, ada anggapan dari masyarakat BPRS lebih aman.

Upaya Panjang

Perjalanan relasi bank dan masyarakat di Indonesia sendiri, cukup panjang. Mengutip buku Menabung Membangun Bangsa lansiran Kemendikbud, pada masa awal kemerdekaaan, pemerintah memperbaiki sektor perbankan. Jumlah bank dan nasabah terus meningkat, namun dana yang tersimpan belum seberapa jika dilihat dari jumlah total penduduk Indonesia pada 1950-an.

Di era awal berdirinya republik, masyarakat seperti belum memiliki hasrat menabung yang kuat. Nasabah terlihat dalam lingkungan tentara dan polisi. Para pedagang memiliki jumlah tabungan yang cukup besar meskipun belum stabil posisinya

Ketika era Orde Baru, pada 1971 pemerintah memperkenalkan program tabungan masyarakat yaitu Tabungan Pembangunan Masional (Tabanas) dan Tabungan Asuransi Berjangka (Taska). Kedua jenis tabungan ini dianggap sebagai cara yang lebih baik untuk menyalurkan simpanan masyarakat melalui perbankan. Melalui program ini dikampanyekan Gerakan Tabungan Nasional (GTN) untuk pembangunan nasional

Pemerintah kala itu terus memperluas jangkauan penabung usia muda, terutama para pelajar dan Pramuka, dan kepada para pegawai negeri. BI mencatat penabung di bank pada 1974 belum mencapai tiga persen dari total penduduk Indonesia.

Pada kondisi krisis ekonomi moneter periode 1997—1998 dana masyarakat yang dihimpun di dalam bank, termasuk tabungan terus meningkat, yaitu dari Rp66,3 triliun pada 1996/1997 menjadi Rp72,1 triliun pada 1997/1998. Lalu, meningkat lagi menjadi Rp79,5 triliun pada 1998/1999.

Pada era reformasi, dibuat program peningkatan jumlah penabung dari masyarakat berpenghasilan rendah. Program didorong untuk membantu masyarakat berpenghasilan rendah membangun stabilitas keuangan keluarga. Serta, sebagai salah satu penopang ekonomi nasional.

Gerakan Indonesia Menabung (GIM) juga diluncurkan untuk mendukung budaya menabung, khususnya pada generasi muda untuk meningkatkan inklusi keuangan dan perencanaan masa depan sekaligus bisa memperkuat pendanaan pembangunan. Gerakan ini didukung dengan Keputusan Presiden (Keppres) Nomor 26 Tahun 2019 tentang Hari Indonesia Menabung.

Nah, setelah beberapa dekade Lembaga Penjamin Simpanan (LPS) mencatat nominal simpanan masyarakat pada 105 bank umum hingga Juni 2025 mencapai Rp376 triliun. Jumlahmnya meningkat 2,93% secara month on month (MoM). Sedangkan, total rekening simpanan bank umum sebanyak 637,14 juta rekening, meningkat 1,66% (MoM).

Pada Juli 2025, LPS mencatat minat masyarakat Indonesia untuk menabung mengalami penurunan. Indeks Menabung Konsumen (IMK) tercatat sebesar 82,2 poin, turun 1,6 poin dibanding bulan sebelumnya. Komponen Indeks Waktu Menabung (IWM) juga merosot 4,7 poin menjadi 90,5. Sementara itu, Indeks Intensitas Menabung (IIM) justru naik 1,4 poin ke angka 73,8.

“Penyebabnya karena meningkatnya pengeluaran rumah tangga untuk pendidikan pada awal tahun ajaran baru, di tengah pemberian stimulus ekonomi dalam jangka pendek,” ujar Direktur Group Riset LPS, Seto Wardono, di Jakarta, Selasa (29/7).

Dari komponen IIM, responden yang menyatakan tidak pernah menabung menurun dari 26,7% pada Juni 2025 menjadi 24,9% di Juli 2025. Di periode yang sama, responden yang menilai jumlah yang ditabung lebih kecil dari yang direncanakan mengalami penurunan dari 52,5% menjadi 50%.

Mengenai komponen IWM, responden yang menilai saat ini adalah waktu yang tepat untuk menabung sedikit menurun menjadi 26,4% pada Juli 2025, dari 28,9% pada Juni 2025. Di samping itu, responden yang menyatakan bahwa tiga bulan mendatang merupakan waktu yang tepat untuk menabung pun tercatat menurun, yaitu menjadi 38,6% dari 42,6% pada periode yang sama. Di keterangan LPS rak disebutkan adanya dampak penurunan warga menabung diakibatkan kekhawatiran akibat penutupan rekening dormant.