NASIONAL

21 Maret 2023

21:00 WIB

Siasat Berhadapan Dengan ‘Mata Elang’

Penagih utang atau 'Mata Elang' tak diatur jelas dalam peraturan perundang-undangan. Tapi, ada beberapa ketentuan membatasi ruang gerak mereka. Gimana cara berhadapan dengan mereka?

Penulis: Gisesya Ranggawari

Editor: Leo Wisnu Susapto

JAKARTA – Jasa penagihan utang sejatinya bukan sesuatu yang baru. Diyakini, jasa ini telah ada sejak puluhan, bahkan ratusan tahun yang lalu. Di Eropa, jasa ini awalnya digunakan resmi dalam dunia perbankan. Kemudian, dalam perkembangan industri finansial, jasa ini juga digunakan oleh perusahaan pembiayaan.

Dalam termin pemerintahan, ribuan tahun lalu, penagih juga merupakan perpanjangan tangan pemerintah. Mereka diperlukan karena adanya penagihan pajak terhadap individu, atau karena adanya hubungan utang piutang antarindividu.

Kini, jasa tersebut kembali jadi bahan perbincangan. Adalah aksi penagih yang kerap disebut debt collector yang menjadi bahasan. Salah satu yang mengemuka adalah bagaimana tindakan para penagih ini dilakukan di luar etika. Bahkan, beberapa di antaranya berpotensi pidana.

Yang mengemuka dan viral di sosial media adalah saat beberapa debt collector memaki aparat kepolisian yang berusaha menengahi tindakan mereka kepada salah satu selebritas, beberapa waktu lalu. Sebelumnya, juga terjadi bentrokan antara organisasi massa (ormas) dengan debt collector sampai kantor leasing yang menagihkan hutang pembiayaan kendaraan dirusak dan beberapa kendaraan juga hancur.

Ini memicu kegeraman. Mereka yang tersulut di antaranya seperti Kapolda Metro Jaya, Irjen Fadil Imran. Dia memastikan bakal menindak seluruh debt collector yang melawan hukum.

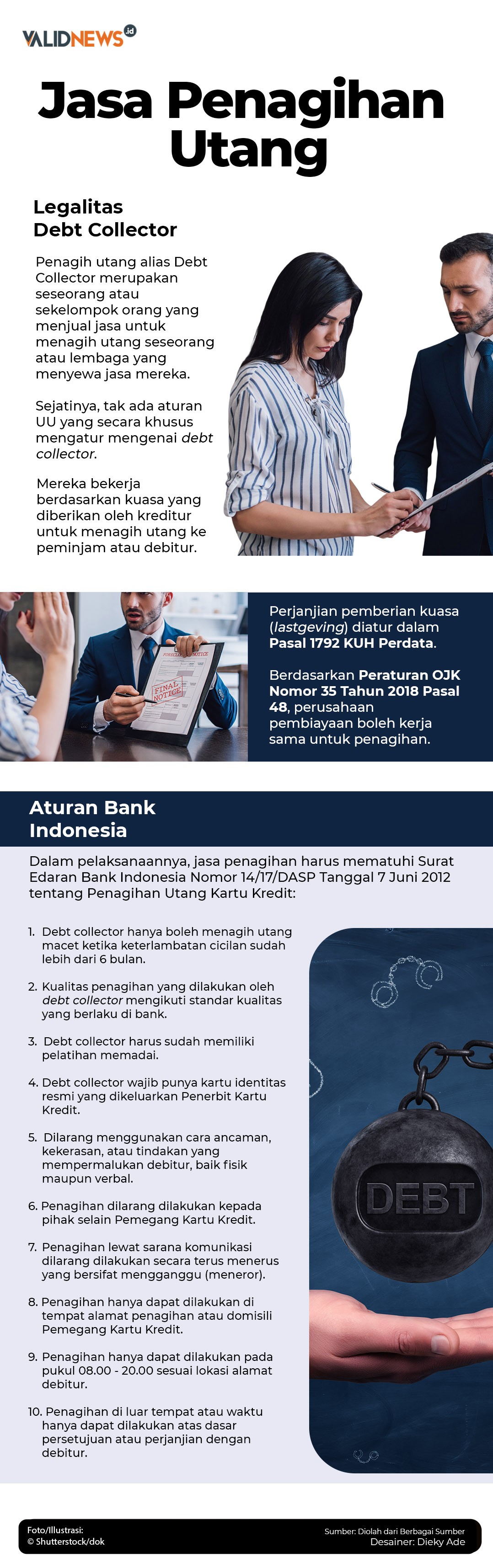

Baca juga: Jasa Penagihan Utang

Di benak banyak orang, kemudian tersimpul bahwa profesi ini lekat dengan kekerasan. Padahal, Asosiasi Perusahaaan Pembiayaan Indonesia (APPI) mencatat, sekitar 145 ribu warga negara Indonesia menjalankan profesi ini.

Menurut Denys Lombard dalam buku Nusa Jawa: Jaringan Asia (1996), profesi ini memang mengenal pendekatan intimidatif untuk menjalankan tugasnya. Awalnya mereka tidak berbentuk korporasi. Di tanah Jawa, para pembesar, seperti bangsawan dan keluarga kerajaan, memakai jasa mereka untuk menagih utang pada rakyat. Salah satu kekuatan untuk bisa menagih adalah perawakan yang sangar, dan ngotot.

Ya, stigma ‘lekat dengan kekerasan ini’ tak sepenuhnya salah. Apa yang diingatkan Kapolda Metro Jaya Fadil Imran juga tanpa alasan. Dari seratusan ribu lebih mereka yang berprofesi ini. Seribu di antaranya masuk dalam daftar hitam APPI karena melakukan pelanggaran, seperti mengancam atau melakukan kekerasan.

Terkait profesi ini, Otoritas Jasa Keuangan (OJK), periode Januari-Maret 2023, mencatat 1.439 aduan masyarakat. Setidaknya, Wakil Ketua Dewan Komisioner OJK, Mirza Adityaswara memaparkan, 361 aduan tentang perilaku penagihan, atau aduan terbanyak.

Pada kesempatan terpisah, Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen OJK Friderica Widyasari Dewi menilai perilaku para ‘mata elang’-sebutan khusus bagi debt collector di bidang pembiayaan kendaraan, harus menjadi tanggung jawab dari pelaku usaha jasa keuangan (PUJK) yang memperkerjakan mereka.

“Dalam perlindungan konsumen, tentu isu perilaku, lagi-lagi perilaku market conduct, adalah merupakan tanggung jawab dari PUJK itu sendiri,” kata Friderica.

Menurut Friderica, OJK sudah mengatur ketentuan kegiatan penagihan kepada konsumen dalam Peraturan OJK (POJK) Nomor 6 Tahun 2022 tentang Perlindungan Konsumen dan Masyarakat, khususnya dalam Pasal 7 dan 8.

Dalam POJK tersebut dikatakan PUJK bertanggung jawab terhadap kerugian konsumen yang dilakukan direksi, karyawan, maupun pihak ketiga yang mewakili kepentingan PUJK.

Dia mengatakan, OJK terbuka akan aduan masyarakat terkait PUJK yang memperkerjakan penagih utang dan menyalahi ketentuan hukum. Apalagi, menggunakan ancaman dan kekerasan.

OJK juga menyarankan, debitur dapat melaporkan debt collector tersebut ke kepolisian jika menerima perbuatan tidak menyenangkan. Seperti, memaksa, merampas, dan lainnya yang menyalahi peraturan yang berlaku.

Meski demikian, Friderica mengimbau masyarakat agar tetap memenuhi kewajibannya terhadap PUJK jika sudah menyetujui kesepakatan kerja sama dalam bentuk apapun termasuk peminjaman dana.

“Namun seperti kami sampaikan, OJK akan melihat secara objektif kami juga mengingatkan kepada konsumen agar tidak hanya mengerti soal haknya, tapi juga kewajibannya," tuturnya.

Selain POJK, ada beleid lain juga mengatur debt collector. Di lembaga perbankan. Bank Indonesia mengaturnya dalam Peraturan Bank Indonesia (PBI) No. 11/11/PBI/2009 yang telah disempurnakan dengan PBI 14/2/PBI/2012 dan SEBI 11/10/DASP. Aturan itu menjadikan UU No. 10 Tahun 1998 tentang perubahan Undang-undang No 7 Tahun 1992 Tentang Perbankan sebagai rujukan.

Dalam PBI, disebutkan bahwa penagih pada prinsipnya bekerja berdasarkan kuasa yang diberikan oleh kreditur untuk menagih utang kepada debiturnya. Perjanjian pemberian kuasa diatur alam KUHPerdata.

BI menegaskan, bank bisa menggunakan jasa pihak lain untuk melakukan penagihan, dengan beberapa syarat. Pertama, bank wajib memberitahukan adanya jasa penagihan itu kepada pemegang kartu.

Kemudian, penagihan oleh pihak lain tersebut hanya dapat dilakukan jika kualitas tagihan kartu kredit dimaksud telah termasuk dalam kategori kolektibilitas diragukan atau macet. Bahkan, bank juga harus menjamin bahwa penagihan dilakukan dengan cara-cara yang tidak melanggar hukum.

Baca juga: Selektif, 102 Multifinance Tak Layak Manfaatkan Kebijakan DP 0%

Dituntut Humanis

Ketua Umum APPI, Suwandi Wiratno mengecam tegas tindakan kasar dan melakukan pemaksaan saat menagih. Dia juga mengakui sering kali, debt collector tidak mengantongi izin dalam tugasnya, atau ilegal. Karena tak berizin, hal ini berpotensi meningkatkan pelanggaran bahkan kekerasan pada debitur.

Terhadap pelanggaran berat, dia mengamini, sanksi pencabutan izin penagih bisa dilakukan. Bahkan, lanjut dia, sudah ribuan penagih dicabut izinnya. "Itu hukuman akhir. Karena mereka harus bertindak humanis pada pada debitur," ungkap Suwandi, Jumat (17/3).

Sebagai cara menyiasati agar tak terjadi penagihan dengan pendekatan pemaksaan, dia juga mengingatkan pada perusahaan pembiayaan, menjalankan usaha sesuai dengan Peraturan OJK Nomor 35 Tahun 2018 tentang Penyelenggaraan Usaha Perusahaan Pembiayaan. Terutama, agar mereka menerapkan Pasal 26 terkait mitigasi risiko pembiayaan.

Mitigasi risiko pembiayaan bisa dilakukan dengan cara, mengalihkan risiko pembiayaan melalui mekanisme asuransi kredit atau penjaminan kredit sesuai dengan ketentuan peraturan perundang-undangan.

Kemudian mengalihkan risiko atas agunan dari kegiatan pembiayaan melalui mekanisme asuransi, dan/atau melakukan pembebanan jaminan fidusia, hak tanggungan, atau hipotek atas agunan dari kegiatan pembiayaan.

Dia meyakini jika perusahaan bisa menerapkan sesuai aturan OJK, kredit macet dari debitur bisa diminimalkan. Sambil, masyarakat juga perlu untuk semakin diedukasi soal pentingnya membayar kewajiban utang.

Menurut catatan APPI, aset perusahaan pembiayaan tertinggi diperoleh dari debitur atau piutang yang bisa mencapai 60%.

Kepada masyarakat yang mengutang, Suwandi menyarankan, agar mereka membayar cicilan untuk datang langsung ke perusahaan pembiayaan. Dengan demikian, mereka tidak didatangi penagih utang.

Baca juga: Kebijakan DP 0% Untuk Kredit Kendaraan Dinilai Terlalu Berisiko

Sertifikasi Penagih Utang

Di pihak perusahaan pemberi pinjaman, Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) menyatakan sudah melakukan program pelatihan dan sertifikasi bagi para tenaga penagihan atau debt collector. Ini dilakukan untuk meningkatkan perlindungan konsumen.

Ketua Bidang Edukasi, Literasi dan Riset AFPI, Entjik S Djafar menyatakan, saat ini sudah ada 6.806 tenaga penagih yang mendapatkan sertifikasi. Sertifikasi ini bertujuan untuk membangun industri fintech, pendanaan yang andal dan sehat dalam mendukung akselerasi peningkatan inklusi keuangan.

Pelatihan dan sertifikasi ini juga diberikan kepada komisaris, direksi, pemegang saham, customer services, dan posisi lainnya di dalam penyelenggara Fintech P2P Lending (fintech pendanaan). Entjik meyakini pendidikan, pelatihan dan pembekalan ini akan berdampak terhadap perilaku industri fintech pendanaan.

AFPI menargetkan setidaknya ada 75% tenaga penagihan sudah harus mengikuti pelatihan dan tersertifikasi. Pelatihan berlaku untuk tenaga penagih yang berasal dari perusahaan fintech pendanaan maupun yang disediakan pihak ketiga penyedia jasa penagihan.

Dia menjelaskan, para agen atau tenaga penagihan diberikan pelatihan terkait Standard Operating Procedure (SOP) penagihan yang sejalan dengan Pedoman Perilaku AFPI. Adapun SOP yang dimaksud, yakni tidak diperbolehkan menggunakan kekerasan fisik maupun mental dalam melakukan komunikasi dengan peminjam dan larangan penyebarluasan data pribadi.

Entjik menjelaskan, seluruh penyelenggara fintech pendanaan legal atau anggota AFPI hanya boleh mengakses data peminjam berupa CAMILAN (camera, microfon, dan location). Jika ada yang melebihi akses CAMILAN, artinya itu pinjol ilegal.

Menurutnya, langkah ini adalah salah satu upaya asosiasi dalam menjawab keresahan masyarakat mengenai penagih pinjaman yang tidak beretika. Sejak 2019 hingga akhir Juli 2022, AFPI telah memberikan sertifikasi kepada 9.714 peserta dari 70 gelombang.

Jumlah tersebut terdiri desk collection atau tenaga penagihan sebanyak 6.806 peserta dan yang terkait regulasi umum sebanyak 1.444 peserta.

Agar SOP ini terimplementasi lebih pasti, Sekretaris Jenderal AFPI, Sunu Widyatmoko mengatakan, tengah memroses pendirian Lembaga Sertifikasi Profesi. Lembaga itu nantinya akan memiliki kurikulum yang teruji bagi para tenaga penagihan. Dia menyebutkan sertifikasi ini dilakukan untuk semakin mendorong efisiensi pertumbuhan di industri ini. Sunu memastikan AFPI akan terus meningkatkan rangkaian sertifikasi ini ke depannya.

Sertifikasi ini juga telah diatur dalam peraturan Otoritas Jasa Keuangan (POJK) Nomor 10 Tahun 2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) Pasal 16 perihal Sertifikasi

"Baik dari agen-agen penagihan maupun dalam dari vendor sebagai pihak ketiga yakni perusahaan jasa penagihan," ujar Sunu.

Dia menguraikan, penagihan harus dilakukan oleh tenaga penagihan yang sudah tersertifikasi oleh AFPI. Hal ini berlaku untuk karyawan dari para anggota yang merupakan penyelenggara fintech pendanaan, maupun karyawan pihak ketiga yang ditunjuk anggota AFPI sebagai penyedia jasa penagihan.

Sampai saat ini AFPI memiliki 102 anggota dan telah menyalurkan agregat pinjaman senilai Rp380,18 triliun per Mei 2022, dengan 83,15 juta peminjam dan 888 ribu pemberi pinjaman. Adapun tingkat keberhasilan pengembalian pinjaman (TKB) 90 hari sebesar 97,72% per Mei 2022.

Sunu menambahkan AFPI terus mengingatkan anggotanya untuk melakukan etika penagihan yang benar. Khususnya yang sesuai dengan Peraturan OJK.

"Etika-etika ini harus dipatuhi oleh anggota AFPI, dan ini yang membedakan fintech pendanaan yang legal dengan pinjaman online (pinjol) ilegal," ucap Sunu di kesempatan terpisah.

Baca juga: Polda Metro Tawarkan Pelatihan Buat Para Penagih Utang

Pengaturan Jasa

Menurut Yayasan Lembaga Konsumen Indonesia (YLKI), jasa debt collector ini legal dan wajar digunakan oleh perusahaan pembiayaan atau fintech lending. Asalkan, penagihan dilakukan terhadap debitur, serta sesuai aturan OJK, yakni POJK Nomor 6/POJK.07/2022 tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan. Yang jelas, debt collector dilarang melakukan tindak kekerasan saat menagih utang kepada debitur, karena bisa berujung pidana.

Kasus lainnya yang akan dinilai jadi pelanggaran adalah ketika debitur sudah membayar utangnya sesuai tempo waktu yang ditentukan. Namun, masih saja didatangi debt collector untuk menagih utang.

"Tidak ada pelanggaran hak konsumen jika debt collector menagih kewajiban debitur untuk membayar tagihan," ujar Koordinator Pengaduan dan Hukum YLKI, Sularsi Laras, Senin (20/3).

Dia mengatakan, dari pengalaman yang ada penggunaan jasa debt collector dilakukan karena konsumen atau debitur sulit dihubungi. Sebab, khususnya dalam pinjaman online tidak ada jaminan apapun kecuali KTP dan nomor telepon. Karenanya, adalah hak perusahaan untuk menagih para debitur ini.

"Biasanya para perusahaan baru akan menggunakan jasa debt collector ketika debitur hilang tanpa kabar, namun ketika mudah diajak berkomunikasi mayoritas perusahaan masih sebatas menelpon," katanya.

Sularsi mengamini, debt collector itu sebenarnya salah satu alternatif penagihan. Karena, kalau dari internal perusahaan, perlu SDM yang besar. Biasanya juga tidak imbang dengan tagihan yang didapat. Dengan menggunakan debt collector, kreditur bisa bagi hasil dengan penagih utang.

"Karena perusahaan kesulitan kalau cari sendiri, maka pakai debt collector. Apakah boleh? Ini dilakukan, tetapi harus ada aturannya ketika penagihan, ada etikanya," ucap Sularsi.

Dia mengimbau ke depannya agar para konsumen atau debitur mulai lebih paham hak dan kewajiban sebagai peminjam. Harusnya, ketika melalukan pinjaman maka harus segera dilunasi. Selain itu, pembayaran harus langsung dilakukan ke perusahaan peminjaman, jangan ke penagih. Tidak jarang, debitur membayar ke debt collector, namun tidak dibayarkan ke perusahaan.

Solusi dari persoalan ini, kata Sularsi, yaitu pemahaman dan edukasi masyarakat. Sebab, solusi dari berutang, ya dilunasi utangnya.