KULTURA

23 Agustus 2025

17:58 WIB

Generasi Cashless Dan Dilema Menabung

Di tengah tren penggunaan dompet digital, ada isu potensi kemudahan justru membuat anak muda kian sulit mengendalikan pengeluaran.

Penulis: Annisa Nur Jannah

Editor: Andesta Herli Wijaya

Seorang pembeli melakukan pembayaran menggunakan QRIS di sebuah warung makan, Jakarta, Minggu (18/8). Validnwes/Hasta Adhistra.

JAKARTA - Bertransaksi dengan menggunakan ponsel atau telepon selular memang sudah bisa dilakukan sekitar satu dekade belakangan ini. Namun, belakangan ini transaksi dengan ponsel bisa lebih cepat, hanya dengan sekali pindai kode QR. Membeli kopi di mal, berbelanja kebutuhan harian di pasar, bahkan di warung dekat rumah sekalipun, semuanya bisa dibayar tanpa repot membawa dompet tebal berisi uang tunai atau kartu.

Survei GoodStats bertajuk "Pola Perilaku Mengelola Keuangan Masyarakat Indonesia 2024" memberi gambaran adanya perubahan unik di generasi masa kini. Survei ini menunjukkan bahwa dompet digital menempati posisi kedua sebagai pilihan utama masyarakat dengan persentase 28% responden. Meski demikian, bank konvensional masih menduduki peringkat pertama.

Temuan ini memperlihatkan bahwa dompet digital semakin mendapat tempat di hati masyarakat, terutama karena kemudahan akses serta beragam fitur yang ditawarkan. Transaksi dengan dompet digital terasa praktis dan cepat, sekaligus kerap disertai berbagai promo menarik, mulai dari diskon hingga cashback yang memanjakan pengguna.

Karena alasan inilah, banyak anak muda, khususnya mereka yang tinggal diperkotaan merasa lebih nyaman bertransaksi melalui dompet digital ketimbang menggunakan bank konvensional. Berbagai keuntungan yang telah disebutkan tersebut dirasakan salah seorang pekerja muda bernama Muhammad Irwan.

Baginya, dompet digital sudah menjadi alat utama untuk mengatur arus keluar masuk uang. Ia mengaku, setiap kali menerima gaji bulanan, langkah pertamanya adalah segera memindahkan dana tersebut dari rekening bank konvensional ke dompet digital yang ia gunakan sehari-hari.

"Malah saya pakai yang premium biar enggak ada limit transaksi. Alasannya cukup sederhana, ya, karena biaya administrasi bank cukup memberatkan jika harus sering melakukan transfer atau pembayaran. Sementara dengan dompet digital, hampir semua kebutuhan bisa terpenuhi, cukup dengan sekali pindai kode QR," ujar Irwan saat berbincang dengan Validnews di Jakarta, Jumat (22/8).

Meski sebenarnya di bank konvensional juga sudah tersedia fitur transaksi menggunakan QR, tetap saja menurutnya dompet digital lebih praktis. Pria 27 tahun itu tidak perlu menarik uang tunai atau repot membuka mobile banking hanya untuk melakukan pembayaran.

Bagi Irwan, kemudahan sekaligus fleksibilitas itulah yang membuat dompet digital lebih sesuai dengan kebutuhan hidup sehari-hari dibandingkan bank konvensional. Baginya, bank hanya sebatas perantara untuk menerima gaji, sementara hampir seluruh transaksi setelahnya dilakukan lewat dompet digital.

Namun bukan berarti tak lagi percaya bank. Irwan tetap menabung di bank konvensional dengan alasan klasik, kepercayaan bahwa tabungan di bank lebih aman dan bisa menjadi cadangan ketika ada kebutuhan mendesak.

Meski sebagian besar transaksi sehari-hari dilakukan lewat dompet digital, Irwan tetap menyisihkan sebagian gajinya di rekening bank sebagai bentuk pengendalian diri, meskipun pada akhirnya godaan gaya hidup sering membuat saldo tabungan itu cepat berkurang.

Berbeda dengan Irwan, ada juga anak muda yang memilih menggunakan dompet digital secara penuh tanpa lagi mengandalkan bank konvensional. Sebut saja Namian Raka Nebuka, seorang pengusaha warkop di Tangerang.

Seluruh transaksi usahanya dilakukan lewat satu platform dompet digital, mulai dari pelanggan yang membeli kopi, pembayaran bahan baku, hingga mencatat keuntungan harian. Bahkan untuk menabung sekalipun, ia lebih nyaman menyimpannya di saldo dompet digital ketimbang rekening bank.

"Jujur, saya sudah tidak lagi melihat manfaat menggunakan bank konvensional. Semua uang saya taruh di dompet digital karena lebih praktis, nggak ada biaya potongan, dan bisa langsung dipakai buat modal kapan saja," ujar Namian kepada Validnews, Kamis (21/8).

Pria 30 tahun itu mengaku kini bahkan sudah tidak memiliki rekening bank konvensional sama sekali. Keputusan itu ia ambil karena merasa semua kebutuhannya sudah bisa dipenuhi lewat dompet digital.

Meski begitu, ia tak menampik ada kalanya cukup merepotkan, terutama saat harus melakukan transfer ke rekening bank untuk kebutuhan tertentu. Dalam kondisi seperti itu, ia biasanya menumpang transfer lewat teman atau kerabat.

“Tapi sejauh ini saya nyaman saja. Semua transaksi usaha jalan, saldo aman, dan saya bisa langsung pakai kapan pun tanpa harus ribet buka rekening atau mikirin potongan bulanan," kata Raka sambil tersenyum.

Faktor Kemudahan

Melihat bagaimana anak muda kini begitu akrab dengan dompet digital adalah potret kecil dari perubahan besar di dunia keuangan. Teknologi keuangan ini seakan sudah melekat dengan gaya hidup keseharian mereka.

Fenomena tersebut juga diamati oleh Trioksa Siahaan, Pengamat Perbankan sekaligus Senior Vice President Lembaga Pengembangan Perbankan Indonesia (LPPI). Menurutnya, dompet digital kini tidak hanya berfungsi sebagai alat transaksi, tetapi juga mencerminkan gaya hidup generasi muda, terutama di perkotaan.

"Anak muda menginginkan sesuatu yang cepat, praktis, dan mudah digunakan. Tren penggunaannya terus meningkat dan bahkan ikut mendorong literasi keuangan. Kalau popularitasnya semakin meluas, bukan tidak mungkin sebagian peran bank konvensional dalam transaksi sehari-hari bisa tergantikan," ujar Trioksa Siahaan kepada Validnews, Selasa (19/8).

Pandangan senada datang dari Eko Listiyanto, Pengamat Perbankan dari Institute for Development of Economics and Finance (INDEF). Ia menilai dompet digital membawa dampak signifikan terhadap cara anak muda mengatur keuangan. Sebagai digital native, mereka lebih nyaman bertransaksi melalui aplikasi ketimbang memegang uang tunai.

"Generasi muda, khususnya di perkotaan, sejak remaja sudah terbiasa menggunakan dompet digital untuk transaksi harian," ujar Eko kepada Validnews, Rabu (20/8).

Ia menjelaskan bahwa dari sisi inklusi keuangan, hal ini tentu positif karena semakin banyak anak muda yang punya akses ke layanan keuangan tanpa harus memiliki rekening bank sejak awal. Namun nyatanya, tidak semua dampaknya berjalan mulus.

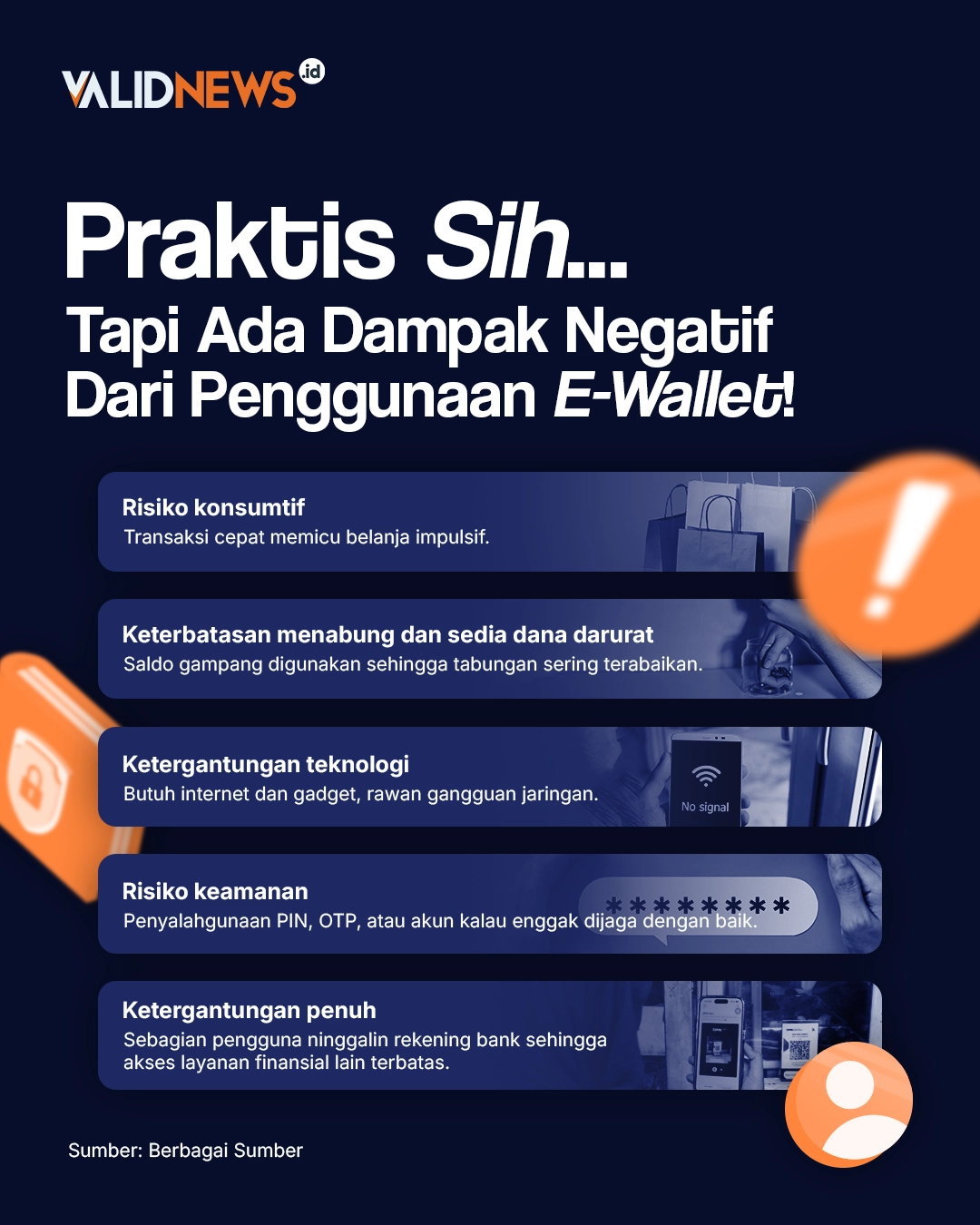

Arianto Muditomo, Pengamat Perbankan sekaligus Praktisi Sistem Pembayaran, mengingatkan bahwa di balik segala kemudahan, dompet digital juga mendorong perilaku konsumtif.

"Dompet digital membuat transaksi keuangan anak muda lebih cepat, praktis, dan cashless. Tapi di sisi lain, kemudahan pembayaran ini bisa memicu perilaku konsumtif," tegas Arianto.

Ia menyebut bahwa banyak anak muda lebih mengutamakan kemudahan transaksi dibandingkan perencanaan keuangan jangka panjang. Apalagi dengan tren bebas biaya transfer, mereka makin aktif memindahkan dana antar akun, tetapi seringkali hanya untuk konsumsi.

"Efisiensi biaya memang meningkat, tapi tidak otomatis membuat mereka disiplin menabung atau membangun dana darurat," ucap Arianto.

Meski begitu, baik Eko maupun Arianto sepakat bahwa dompet digital tidak serta-merta menggantikan peran bank konvensional. Keduanya justru saling melengkapi. Bank konvensional tetap menjadi tempat utama untuk menabung, menyimpan dana besar, atau mengakses layanan kredit dan investasi. Sementara itu, dompet digital lebih difungsikan untuk transaksi harian yang praktis dan cepat.

"Kalau kita lihat, top up dompet digital pun pada akhirnya tetap melalui bank. Jadi sebenarnya ini lebih kepada kolaborasi daripada kompetisi. Segmennya memang ada yang beririsan, tetapi kebutuhannya berbeda. Orang ke bank untuk menabung dan mengelola keuangan jangka panjang, sedangkan dompet digital lebih kepada kenyamanan transaksi sehari-hari," tutur Eko.

Dana Darurat Jadi PR Anak Muda

Di balik pesatnya perkembangan literasi keuangan digital di kalangan anak muda, ada catatan penting yang masih terabaikan yakni kesadaran membangun dana darurat. Pengamat perbankan Trioksa Siahaan menilai bahwa literasi keuangan digital memang tumbuh cepat, terutama di wilayah perkotaan.

"Perkembangan ini ditopang oleh kedekatan anak muda dengan teknologi, khususnya gadget yang membuat akses terhadap layanan keuangan digital semakin mudah," ucapnya.

Namun, ketika berbicara soal dana darurat, Trioksa menekankan perlunya riset lebih mendalam. Menurutnya, secara umum penggunaan dompet digital oleh generasi muda masih lebih banyak diarahkan pada kebutuhan transaksi sehari-hari, belum sampai ke ranah perencanaan keuangan jangka panjang.

Sejalan dengan itu, Arianto Muditomo juga menyoroti kondisi serupa. Menurutnya, literasi keuangan digital memang meningkat dalam hal penggunaan aplikasi keuangan untuk berbagai transaksi.

“Sayangnya, peningkatan tersebut belum diiringi kesadaran finansial yang lebih mendasar. Banyak anak muda sudah paham cara menggunakan aplikasi untuk transfer, pembayaran, atau belanja online. Tetapi kedisiplinan untuk menabung, membedakan kebutuhan dengan keinginan, dan menyiapkan dana darurat masih rendah," jelasnya.

Terkait isu ini, Eko melihatnya sebagai tantangan bagi perbankan. Di masa kini, perbankan punya pekerjaan rumah untuk mendorong anak muda untuk disiplin menabung.

Cashless Tanpa Melupakan Tabungan

Dompet digital kini sudah menjadi sahabat akrab anak muda dalam bertransaksi sehari-hari. Namun, di balik semua kemudahan itu, ada hal penting yang sering terlupakan yakni menabung belum menjadi prioritas, sementara kesadaran membangun dana darurat pun masih rendah.

Eko Listiyanto menilai, akar persoalan ini tak lepas dari kondisi finansial anak muda yang umumnya masih terbatas.

"Antara biaya administrasi saja sudah sangat dipikirkan. Jadi memang harus dimulai dengan mendorong mereka produktif dulu, punya penghasilan, baru kemudian bisa disimpan," terangnya.

Karena itu, edukasi mengenai manajemen keuangan menjadi penting. Anak muda perlu memahami bagaimana mengatur alokasi penghasilan, bukan hanya untuk konsumsi, tetapi juga untuk menabung dan menyiapkan dana darurat.

Pandangan serupa datang dari Trioksa Siahaan. Menurutnya, batasan transaksi digital bisa menjadi fitur yang positif sebagai bagian dari manajemen risiko, agar anak muda terhindar dari kebiasaan boros maupun potensi disalahgunakan pihak yang tidak bertanggung jawab.

"Sebaiknya lembaga keuangan perlu terus melakukan sosialisasi serta menawarkan fitur produk tabungan yang menarik bagi generasi muda," paparnya.

Selain soal menabung, ia mengingatkan, dari sisi keamanan, generasi muda juga perlu meningkatkan kewaspadaan. Menjaga kerahasiaan PIN dan OTP, menggunakan autentikasi ganda, serta memastikan transaksi hanya dilakukan di platform resmi yang diawasi OJK dan BI menjadi langkah penting untuk menghindari risiko digital.

Pada akhirnya, perkembangan dompet digital memang berhasil memudahkan transaksi. Sayangnya, tidak serta-merta digitalisasi ini membangun kesiapan finansial anak muda. Dana darurat tetap menjadi pekerjaan rumah yang mendesak.

Dibutuhkan kombinasi antara produktivitas, kesadaran pribadi, dan inovasi dari lembaga keuangan agar generasi muda tidak hanya menikmati gaya hidup cashless, tetapi juga siap menghadapi tantangan finansial di masa depan. Dompet digital bukan berarti dana di dalamnya bisa digunakan kapan sana dan dimana saja. Sebaliknya, mengisi dompet itu kapan saja dan dimana saja, sama esensialnya.