KULTURA

24 Agustus 2024

16:31 WIB

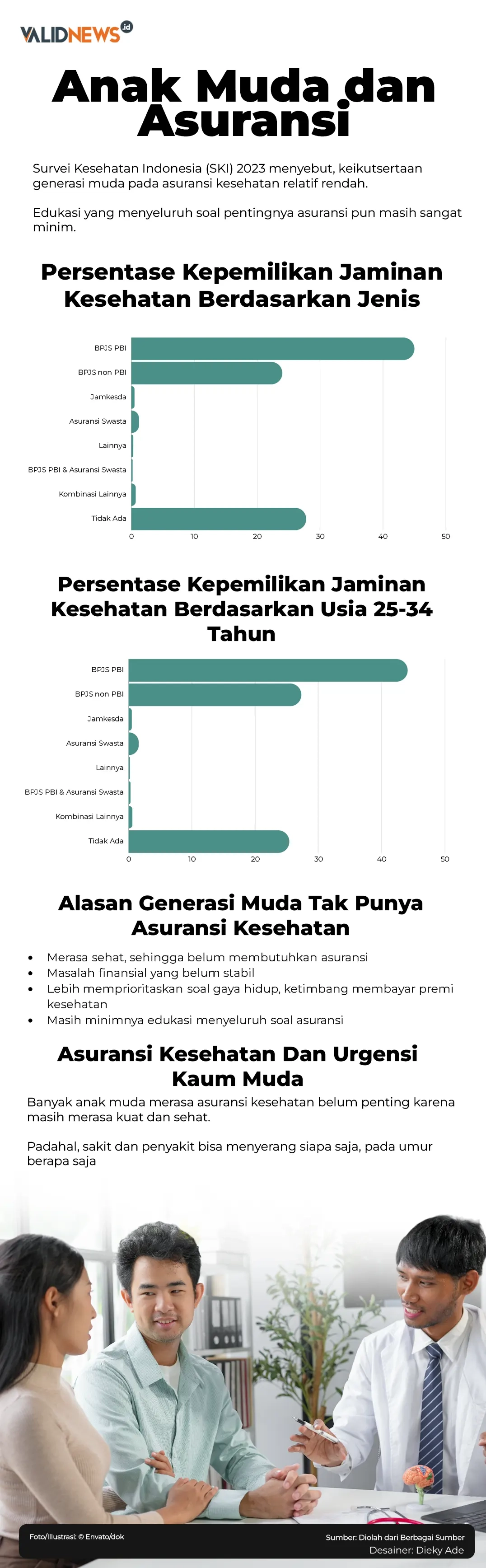

Asuransi Kesehatan Dan Urgensi Kaum Muda

Banyak anak muda merasa asuransi kesehatan belum penting buatnya karena masih merasa kuat dan sehat. Padahal, sakit dan penyakit bisa menyerang siapa saja, di umur berapa saja

Penulis: Arief Tirtana

Editor: Satrio Wicaksono

Pekerja beraktivitas di depan logo-logo asuransi di kantor Asosiasi Asuransi Jiwa Indonesia (AAJI), Jakarta, Jumat (6/1/2023). ValidNewsID/Fikhri Fathoni

JAKARTA – Selepas menikah dan memiliki anak, Laras (33) semakin menyadari mengenai pentingnya memiliki asuransi kesehatan. Apalagi, tak lama berselang setelah melahirkan, anaknya harus mendapatkan perawatan medis yang ternyata membutuhkan biaya tidak sedikit.

Awalnya, mungkin sama seperti kebanyakan anak muda ataupun keluarga muda lainnya, Laras dan suaminya belum terpikir jika asuransi kesehatan menjadi salah satu kebutuhan pokok.

Dia tak terlalu ngeh dengan kepesertaannya sekeluarga di Badan Penyelenggara Jaminan Sosial (BPJS), sekalipun sudah terdaftar sejak lama.

Dia bercerita, baru memanfaatkan jaminan Kesehatan dari pemerintah itu saat melahirkan, kemudian berlanjut saat anaknya sakit. Dan benar saja, kata dia, semua bentuk layanan kesehatan itu didapatkan secara gratis.

Dengan berbagai pertimbangan, termasuk soal biaya, BPJS menurutnya cukup bisa diandalkan. Kendati disadarinya pula, pelayanan yang diberikan memang tidak ‘semewah’ asuransi swasta. Masih ada yang beberapa jenis layanan yang harus dibayarkan dengan koceknya sendiri. Akan tetapi, dia masih bisa memaklumi.

Karena itulah, alih-alih meningkatkan layanan dengan menggunakan asuransi swasta, dia lebih memilih untuk mengalokasikan dananya ke tabungan. Pikirnya jika harus melakukan proses medis yang tidak ter-cover BPJS, dia bisa mengambil dari tabungannya itu.

"Memang tidak semua dibiayai BPJS, ada komponen biaya yang harus ditanggung sendiri, tapi itu sudah cukup diuntungkan. Sebanding sama yang dibayar," tutur Laras kepada Validnews, Senin (19/8).

Agak berbeda dengan Laras, Gabriella (34) yang juga sudah terdaftar sebagai peserta BPJS, tetap merasa perlu untuk memiliki tambahan dari asuransi swasta. Bahkan hal itu sudah lebih dulu dilakukannya, belasan tahun lalu.

Gabriella mungkin bisa dikatakan sebagai anomali dari mayoritas anak muda di Indonesia dalam memandang asuransi kesehatan. Setelah lulus kuliah dan memiliki pekerjaan, dia berkomitmen mengalokasikan sekitar 10% dari pendapatannya untuk membayarkan premi asuransi Kesehatan swasta.

"Dari pada penghasilan terbuang-buang, dari pada buat yang nggak-nggak," cetus Gabriella.

Faktor Pendorong

Kesadaran Gabriella akan pentingnya asuransi kesehatan sebenarnya bukan sesuatu yang datang begitu saja. Pengalaman tumbuh besar dengan keluarga yang sempat mengalami masalah Kesehatan, menjadi alasan. Bukan hanya sekali, ada saja pengalaman kurang mengenakkan soal kesehatan di keluarganya.

Mulai dari sang Ibu yang menderita kanker yang butuh uang ratusan juta untuk pengobatan. Disusul kakaknya yang juga jatuh sakit dan membutuhkan perawatan intensif, meski masih dalam level yang lebih ringan.

Akan tetapi, dua hal itu sudah cukup menyadarkannya akan pentingnya memiliki jaring pengaman yang mumpuni. Agar ketika sewaktu-waktu dia mengalami masalah kesehatan, pengalaman tak mengenakan yang serupa tidak terjadi lagi.

"Bukan gue takut kankernya, karena tiap orang pasti bisa saja sakit. Tapi biayanya itu loh yang bikin deg-degan. Makanya dari situ pas udah kerja, gue langsung daftar asuransi," tuturnya.

Alasan lain yang menguatkatnya untuk berasuransi adalah ketika ada anggota keluarganya yang lain, mengalami pengalaman kurang mengenakan ketika menggunakan BPJS.

Tak hanya prosedur yang cukup merepotkan, namun tetap harus mengeluarkan uang yang tak sedikit karena tak semua ditanggung BPJS.

"Dulu di awal, katanya di-cover, nggak tahu sekarang kenapa pemerintah mengurangi. Selain itu juga soal pelayanannya, antreannya panjang," terang Gabriella.

Alasan lain Gabriella memiliki asuransi swasta sedini mungkin adalah, ia sadar betul kalau mendaftar asuransi setelah terdiagnosa penyakit, kemungkinan diterima akan sangat sulit. Kalaupun bisa, biaya premi yang harus dikeluarkan akan lebih mahal.

"Syarat perusahaan asuransi kalau kita sudah pernah sakit akan sulit, atau preminya mahal. Jadi lebih baik dari sekarang, jadi punya peace of mind," yakinnya.

Laras dan Gabriella mungkin hanya dua di antara sekian banyak anak muda yang sadar akan pentingnya memiliki asuransi kesehatan. Namun, mereka bisa dikatakan sebagai gambaran umum tipikal anak muda.

Seperti yang diterangkan Bisnis Partner (BP) Allianz Life Indonesia Alvin Darmawan, di tengah masih rendahnya kesadaran generasi muda untuk memiliki asuransi kesehatan, ada beberapa yang akhirnya tergerak. Umumnya didorong oleh beberapa faktor.

Faktor pertama, seperti yang terjadi pada Gabriella. Mereka merasakan sendiri betapa besarnya biaya yang harus dikeluarkan untuk perawatan kesehatan. Sebaliknya ketika sudah memiliki asuransi kesehatan, bisa jadi tak sepeserpun uang akan dikeluarkan.

Faktor kedua, umumnya mulai memiliki kesadaran saat berkeluarga dan punya anak. Hal itu berkaitan dengan perencanaan keuangan dalam keluarga yang mengaitkan perihal kesehatan, bukan lagi untuk diri sendiri, melainkan pasangan dan anak.

"Ya, kalau sudah menikah akan lebih sadar soal asuransi," kata Alvin kepada Validnews, Selasa (20/8).

Di luar dua hal tersebut, kemungkinan anak muda punya asuransi kesehatan didorong karena ada orang terdekat mereka yang menjadi agen atau sales asuransi, atau mereka sendiri yang menjadi agen asuransi.

Lebih Takut Susah Dari Pada Sakit

Di luar dorongan-dorongan tersebut, secara umum kesadaran anak muda terhadap asuransi masih sangat rendah. Diyakini Alvin, hal itu dikarenakan kebanyakan orang Indonesia, termasuk anak muda, punya pola pikir tidak takut sakit, melainkan lebih takut miskin, takut susah.

Bahkan, buat mereka yang sudah punya asuransi, pola pikir tersebut masih kerap terpatri di benaknya. Banyak orang yang membeli asuransi berpikir, tabungan mereka tidak harus terkuras, jika amit-amit, mereka jatuh sakit

"Dibanding takut kehilangan nyawa, lebih takut duitnya ilang," tegas pria yang sudah 14 tahun berkecimpung di dunia asuransi ini.

Belum lagi mindset mereka masih muda, masih jauh dari kata sakit. Banyak anak sekarang yang berpikir kalau sakit itu hanya datang pada orang tua.

"Anak muda kalau diomongin, kabur. Lo nyumpahin gue mati, gue masih muda, gua ga bakal sakit, ga bakal mati," tutur Alvin menirukan apa yang sering dia dengar ketika menjelaskan asuransi kesehatan ke kalangan anak muda.

Akan tetapi, hal tersebut berbanding terbalik pada masa pandemi. Dia menyebutkan banyak masyarakat yang berbondong-bondong mendaftar asuransi.

Saat itu, Alvin mengaku mengalami kenaikan hingga tiga kali lipat orang yang mendaftar asuransi. Dari jumlah itu, 60% di antaranya adalah anak muda.

Namun, itu pun hanya terjadi sementara. Ketika pandemi perlahan mulai berakhir, banyak di antara mereka yang akhirnya berhenti berlangganan asuransi kesehatan. Jumlah bahkan mencapai 40% yang tutup polis.

Jumlah ini besar jika dibandingkan kalangan orang tua yang umumnya memilih melanjutkan. Kalangan tua biasanya tidak mau rugi, karena sudah satu hingga tiga tahun membayar premi bulanan yang relatif lebih besar.

"Orang kita melihat asuransi sebagai cost, bukan kebutuhan. Kalau sudah butuh kan baru bayar, kaya listrik, mau naik 10 kali lipat juga dibayar," terang Alvin.

Keputusan berhenti membayar premi asuransi usai pandemi, menunjukan bahwa asuransi kesehatan bukan prioritas sebagian besar masyarakat Indonesia. Mungkin di kalangan muda yang secara ekonomi belum stabil, ini menjadi pos pengeluaran yang harus diminimalisir.

Buat anak muda yang memiliki uang cukup bahkan berlebih, menurut Alvin, asuransi juga hampir pasti bukan pilihan utama. Dibanding untuk asuransi, anak muda lebih tertarik mengalokasikan uangnya untuk berinvestasi, atau bahkan memenuhi gaya hidupnya. Sebab asuransi bukanlah sesuatu yang bisa dipamerkan seperti barang-barang lifestyle.

Asuransi Sebagai Perencanaan Keuangan

Edukasi yang belum optimal mengenai asuransi Kesehatan pada akhirnya kerap menghadirkan persepsi, ‘asuransi nggak mencegah apa-apa’, sehingga banyak orang merasa tak membutuhkannya.

Menurut Alvin, memang benar, asuransi tak akan mencegah apa-apa, seseorang tidak akan sakit kalau memiliki asuransi. Namun sebenarnya, kata Alvin, asuransi adalah bentuk perencanaan hidup yang baik. Di mana saat perencanaan hidup telah baik, otomatis membuat hidup seseorang berjalan lebih baik. Perencanaan keuangan yang baik, tegasnya, akan buat hidup murah.

Dalam contoh sederhana, Alvin mengibaratkan asuransi seperti membeli tiket perjalanan. Harganya akan jauh lebih murah ketika dibeli dari jauh hari. Begitu pun asuransi, biayanya akan jauh lebih murah ketika seseorang memiliki asuransi dari usia muda.

Atau bisa dianalogikan, dengan memiliki asuransi seseorang bisa mencicil biaya pengobatannya ketika kelak dia mengalami ‘musibah’. Hal ini mungkin bisa terlihat seperti menabung. Tetapi menurut Alvin, jika menabung sendiri ada risiko seseorang sakit sebelum uang tabungannya cukup.

Dikatakan Alvin, kalau investasi akan membuat seseorang kaya, asuransi inilah yang menjadi penjaga. Padahal, satu yang harus dipahami, ketika dalam proses mencari kekayaan seseorang mengalami musibah, seperti sakit, uang yang sudah susah payah dicarinya justru akan lenyap dalam begitu saja, untuk membayar biaya perawatan yang mahal.

Perencana Keuangan Safir Senduk juga memiliki pendapat serupa. Asuransi kata Safir adalah elemen paling penting dalam perencanaan keuangan. Sesuatu yang sayangnya paling jarang dibicarakan saat membahas perihal perencanaan keuangan. Terlebih di anak muda.

Padahal menurut Safir, anak muda menjadi yang lebih butuhkan asuransi Kesehatan. Dibandingkan mereka yang lebih dewasa, anak muda rentang usia 25-35 tahun umumnya keuangan belum stabil.

Nah, karenanya, kalau sewaktu-waktu sakit dan butuh biaya banyak, potensi mereka untuk 'hancur' akan lebih besar.

"Kalau mereka (anak muda) mengeluarkan uang sendiri, bisa habis begitu saja," tutur Safir lewat sambungan telepon kepada Validnews, Jumat (23/8).

Dari pengamatannya, belum banyak anak muda yang tertarik akan asuransi kesehatan karena fokus mencari uang. Selain itu, keterbatasan biaya juga menjadi pertimbangan lainnya. Padahal menurut Safir, alokasi untuk asuransi kesehatan, cukup hanya sebesar 10% dari penghasilan bulanan yang didapat.

Dalam acuan UMR (upah minimum regional) Jakarta yang sekitar Rp5 juta misalnya. Anak muda cukup menyisihkan Rp500 ribu untuk alokasi membayar premi asuransi kesehatan tiap bulannya.

Dengan nilai tersebut, pelayanan yang didapat pun sudah relatif bagus. Bisa lebih murah lagi jika anak muda mau memilih asuransi kesehatan BPJS, di mana paling mahal tiap bulan mereka hanya perlu membayar Rp150 ribu.

Dengan kelebihan dan kekurangannya, BPJS Kesehatan, menurut Safir sudah cukup jadi proteksi anak muda. Jadi sebenarnya tinggal disesuaikan saja tergantung kebutuhan dan preferensi masing-masing.

Mau antri ketika menggunakan BPJS, atau mau lebih nyaman, namun bayar lebih mahal dengan asuransi swasta.

Satu yang penting, apapun pilihannya, Safir berpesan agar sebaiknya alokasi dana asuransi kesehatan maksimal tidak lebih dari 15% dari penghasilan tiap bulan.

"Idealnya di 10%, tapi kalau mau 15% masih bisa. Kalau lebih, justru berpotensi untuk mengganggu perencanaan keuangan," kata Safir mengingatkan.

Selain besarannya, Safir juga menyarankan anak muda untuk sebaiknya mengambil jenis asuransi yang fokus pada jaminan kesehatan saja. Bukan yang digabung dengan investasi, seperti dalam konsep unit link.

Sebab dalam sistem asuransi unit link, hampir pasti layanan jaminan kesehatan yang diberikan tidak maksimal, karena alokasi dana akan juga difokuskan untuk investasi.

Jadi dalam beberapa kasus, akan membuat mereka harus masih mengeluarkan uang, ketika berobat atau dirawat di rumah sakit. Padahal, tiap bulannya, ia telah mengeluarkan biaya premi yang relatif lebih besar.

Selain itu, karena digabung dengan investasi, konsep unit link umumnya membutuhkan komitmen jangka panjang. Jadi dirasa Safir kurang cocok untuk anak muda yang dinamika penghasilannya masih belum stabil.

"Kalau ambilnya asuransi kesehatan konvensional, anak muda bisa melakukan penyesuaian saat penghasilannya mungkin bertambah," kata Safir.

Namun Safir juga tak menampik, keputusan untuk menggunakan asuransi kesehatan konvensional atau unitlink, dikembalikan lagi ke preferensi masing-masing penggunanya.

Pasalnya, tentu ada saja orang yang lebih nyaman menggunakan unitlink. Meskipun relatif lebih mahal, misalnya tertarik dengan sistem, ketika di periode tertentu mereka tidak bisa membayar premi, tetap bisa mendapatkan layanan asuransi kesehatannya, karena di ambil dari uang investasi yang mereka miliki.

"Ya nyamannya tiap orang kan akan beda-beda, yang penting punya saja dulu asuransi kesehatan," pesan Safir.

Pada akhirnya, apapun jenis asuransinya. Swasta atau BPJS, kebutuhan akan asuransi kesehatan saat ini jelas semakin meningkat.

Sebab selain kondisi kesehatan masyarakat secara umum yang semakin tidak jelas akibat gaya hidup dan kondisi lingkungan, biaya medis atau perawatan kesehatan di Indonesia ini juga terus mengalami peningkatan.

Sekadar catatan, sejak pandemi covid-19 lalu, biaya medis di Indonesia terus mengalami peningkatan. Dalam laporan Health Trend 2023 dari Mercer Marsh Benefits (MMB), terungkap kenaikannya mencapai 13,6%.

Sementara tahun lalu, inflasi medis di Indonesia mencapai 11,5% dan diperkirakan akan meningkat lagi hingga 12,74% pada 2024. Jadi, semua dikembalikan lagi ke Anda, seberapa penting asuransi buat Anda.