EKONOMI

02 Desember 2022

09:10 WIB

Portofolio Hijau Perbankan Capai Rp762,7 Triliun di Juni 2022

OJK sudah memberi dukungan terhadap Portofolio Hijau melalui berbagai kebijakan.

Penulis: Fitriana Monica Sari

Editor: Fin Harini

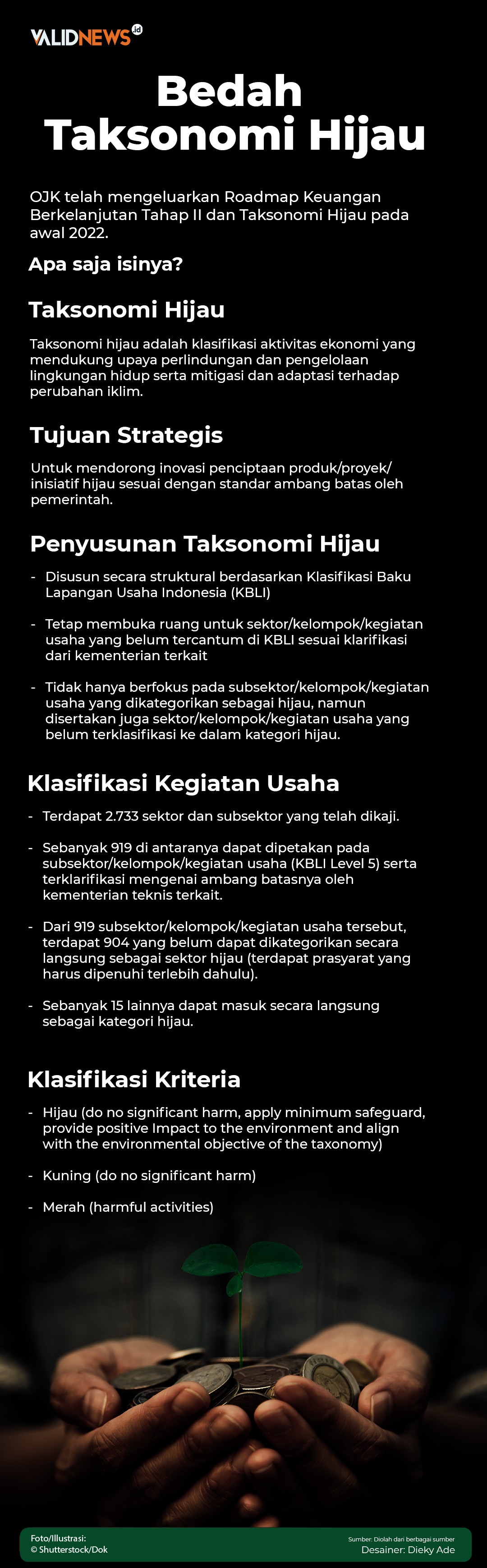

JAKARTA - Otoritas Jasa Keuangan atau OJK menyebutkan, total portofolio hijau perbankan hingga Juni 2022 telah mencapai Rp762,7 triliun.

"Untuk segmen non UMKM mencapai Rp452,6 triliun atau 8,3% dari total kredit. Sedangkan untuk segmen UMKM, mencapai Rp310 triliun atau 24% dari total kredit UMKM," kata Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae kepada Validnews, Kamis (1/12).

Menurut Dian, angka tersebut sudah melebihi target total penyaluran kredit/pembiayaan kegiatan usaha berkelanjutan yang sebesar Rp746,68 triliun.

"Pelaporan oleh perbankan sudah dilaksanakan dalam dua periode sejak tahun 2020 dan sejak tahun 2021 semua bank sudah melaporkannya. Berdasarkan laporan RAKB Perbankan 2021, ditargetkan total penyaluran kredit/ pembiayaan kegiatan usaha berkelanjutan adalah sebesar Rp746,68 triliun," ujarnya.

Lebih lanjut, Dian menegaskan bahwa OJK sudah memberi dukungan terhadap Project Hijau melalui berbagai kebijakan. Di antaranya, Kendaraan Bermotor Listrik Berbasis Baterai (KBLBB) sebagaimana Surat edaran KEPP No.S-5/D.03/2022 tanggal 5 April 2022 yang diperpanjang dengan surat edaran KEPP No. S-14/D.03/2022 tanggal 19 Oktober 2022 dengan masa pemberlakuan sd 31 Desember 2023.

Dia menyebutkan OJK mendorong percepatan pembiayaan bagi KBLBB oleh perbankan, dengan beberapa insentif, antara lain pertama, pengenaan bobot risiko Aset Tertimbang Menurun Risiko sebesar 50% atas fasilitas tersebut.

Kedua, pengecualian fasilitas terkait dalam BMPK dalam hal dijamin oleh lembaga Keuangan penjaminan/asuransi BUMN dan BUMN.

Ketiga, penilaian satu pilar untuk kualitas kredit/pembiayaan pembelian KBLBB dengan plafon Rp5 miliar; serta, pelaksanaan Business Matching, antara lain dukungan pembiayaan terhadap Bis Listrik (INKA) dan Motor Listrik (Gesit).

Beberapa Kendala

Dalam kesempatan tersebut, Dian juga mengungkapkan beberapa kendala Proyek Hijau yang berdampak bagi perbankan. Pertama, jangka waktu pengembalian yang panjang, antara lain besarnya nilai investasi awal, selain ketidakpastian teknologi yang berdampak pada risiko operasional.

Kedua, tingginya biaya akuisisi termasuk bahan baku/komponen pendukung Proyek Hijau, antara lain panel solar cell yang digunakan untuk PLTS Atap, masih mayoritas impor yang meningkatkan nilai investasi dan pembiayaan PLTS Atap konsumen.

Ketiga, kurangnya tenaga ahli/kompeten di proyek hijau termasuk tenaga ahli penilai independen proyek hijau karena membutuhkan sertifikasi tertentu dan diperoleh dari Lembaga Internasional.

Keempat, aspek teknikal yang rumit dalam penerapan teknologi hijau, yang membutuhkan serangkaian prosedur yang kompleks baik dari aspek teknis perakitan dan operasional.

Kelima, rendahnya demand dari konsumen untuk produk Hijau. Sebagai contoh, permintaan untuk KBLBB masih minim, antara lain karena masih mahalnya komponen baterei serta durasinya yang hanya 7-8 tahun berdampak pada harga KBLBB. Faktor lain, keterbatasan jumlah/harga charging stations (fast charge).

Oleh karena itu, Dian menilai agar perbankan terus adaptif dan proaktif dalam merespons kebutuhan dan peluang yang tercipta dengan terlibat dalam ekosistem keuangan berkelanjutan.

Terlebih, target penurunan Gas Rumah Kaca (GRK) telah banyak dibantu karena lockdown yang diterapkan di beberapa daerah. Covid-19 juga menjadi enabler dan game changer untuk build back better menuju Indonesia maju di tahun 2045 untuk mencapai ekonomi hijau.

Selain itu, lanjut Dian, industri yang selama ini dianggap kotor atau merah dapat berpeluang untuk di-hijau-kan atau didiferensiasikan menjadi produk yang berwawasan lingkungan.

Dia memberikan beberapa contohnya, yaitu pembangunan jalan tol yang memperhatikan aspek lingkungan antara lain pembangunan jembatan Gajah; pembangunan gedung bangunan bermutu hijau; pemanfaatan cangkang kelapa sawit sebagai alternatif renewable energi.

Lalu, pemanfaatan sisa limbah batu bara untuk bahan Pupuk (metil etilon glikol); serta pemanfaatan pulp dan kertas untuk industri packaging/daur ulang maupun komoditas lainnya sudah mulai menerapkan prinsip keberlanjutan yang memadai.

Sementara dari sisi pemerintah, kata Dian, tengah menyiapkan kerangka kebijakan yang mencakup pajak karbon dan carbon credit melalui perdagangan izin emisi (Emission Trading System) dan Offset Emisi (Crediting Mechanism).

Sedangkan di pasar modal, pengembangan green bond terus dilakukan. Saat ini terdapat tiga entitas yang telah menjadi penerbit green bond, yaitu PT Sarana Multi Infrastruktur, BRI, dan BNI.

Asal tahu saja, BRI dan BNI telah menerbitkan green bonds senilai masing-masing Rp5 triliun dan setiap penerbitan mengalami oversubscribe. Hal ini tentu menunjukkan minat investor yang tinggi terhadap pembiayaan di sektor hijau dimaksud. Di sisi lain, penyelenggaraan bursa karbon tengah disiapkan.

"Tentunya, saya melihat bahwa sinergi antara berbagai pihak, baik masyarakat, industri, asosiasi, maupun regulator dan pemangku kebijakan sangat dibutuhkan dalam pencapaian komitmen hijau," imbuhnya.

Minat Perbankan

Dian menuturkan, dalam beberapa kesempatan diskusi dengan perbankan, khususnya bank-bank KBMI 3 dan 4, sudah mulai menanamkan prinsip berkelanjutan pada kegiatan operasional Bank.

Bank juga diklaimnya sudah menghasilkan laba melalui penyaluran pembiayaan dengan menerapkan prinsip keberlanjutan dan bertanggung jawab.

Begitu pula dengan corporate social responsibility (CSR), telah dilaksanakan berbagai program, antara lain Program Waste Management atas limbah pemusnahan EDC/fisik kartu; penanaman Mangrove di Kawasan pantai, dan seterusnya.

Tak sampai disitu, bank telah menetapkan target dan tingkat toleransi di seluruh aspek lingkungan dan sosial serta pelaporan kinerja keberlanjutan. Juga, adanya pelibatan dan advokasi pemangku kepentingan untuk mendorong pelaksanaan kesadaran akan prinsip keberlanjutan keuangan.

"Hal tersebut selain dibuktikan dengan porsi pembiayaan hijau yang terus meningkat memberikan optimisme keberhasilan dalam mewujudkan visi Indonesia Maju tahun 2045 melalui transformasi ekonomi hijau," pungkas Dian.

Apa yang dilakukan banyak bank itu, diamati Direktur Riset Center of Reform on Economics (CORE) Indonesia, Piter Abdullah.

Dia menjelaskan bahwa sustainability growth adalah pertumbuhan yang berkelanjutan terus menerus. Berkelanjutan di sini artinya hanya bisa terjadi ketika sumber dayanya juga terus tersedia, kondisi alam terpelihara.

Namun jika alamnya rusak, sumber daya alam habis, pertumbuhan ekonomi juga akan terhenti dan tidak berkelanjutan.

"Oleh karena itu, sustainability growth adalah pertumbuhan ekonomi yang tetap menjaga alam, memperhatikan dampak lingkungan, atau mempromosikan perlindungan lingkungan, termasuk berupaya mengurangi emisi karbon yang merusak lingkungan," jelas Piter.

Dari definisi bisnis hijau itu, Piter menilai peluangnya sangat luas di Indonesia. Sayangnya, yang direalisasikan belum banyak. Adapun, yang sudah diwujudkan lebih kepada pengembangan sektor energi hijau.

Perbankan memang memiliki kontribusi di atas 80% atas pembiayaan usaha. Dengan demikian, dapat disimpulkan bahwa perbankan berperan besar dan menentukan dalam pembiayaan hijau.

Berdasarkan pengamatan Piter, permintaan pembiayaan sektor hijau saat ini memang sudah meningkat. Akan tetapi, peningkatannya dirasa belum cukup besar dibandingkan total permintaan pembiayaan kredit bank di ragam usaha ‘non hijau’. Selain itu, juga belum cukup besar, dibandingkan potensi proyek hijau di Indonesia.

"Dukungan perbankan atas program hijau sangat diharapkan. Tetapi, perbankan adalah sisi supply. Pembiayaan hijau hanya terwujud kalau banyak program hijau yang dikembangkan perusahaan (sisi permintaan)," ujarnya dalam perbincangan dengan Validnews, Senin (28/11).

Diakui, tidak ada kewajiban bank untuk menyalurkan kredit hijau. Tak ada faktor yang ‘memaksa’ perbankan untuk hal itu. Bank bisa semaksimal mungkin mengucurkan kredit hijau, atau belum sama sekali. Hal itu wajar saja dalam praktik bisnis perbankan.

Tetapi, Piter menyarankan agar bank bisa melihat peluang yang bisa dimanfaatkan dari pembiayaan atau kredit hijau. Apa yang dilakukan beberapa bank di atas, baru sebagian kecil dari apa yang bisa dilakukan dunia perbankan.

Penilaian Piter adalah wajar. Karena berdasar data pemerintah, total pembiayaan hijau nasional 2021 mencapai nilai Rp466,2 triliun. Akan tetapi, ini baru sebesar 8% dari total kredit Indonesia.