EKONOMI

10 Juni 2021

19:02 WIB

Paylater, Utang Dengan Wajah Kekinian

Paylater merupakan alat pembayaran yang belakangan sudah berubah menjadi pilihan metode pembayaran yang cepat, mudah dan aman di e-commerce dan online shop

Penulis: Zsasya Senorita, Fitriana Monica Sari, Khairul Kahfi

Editor: Fin Harini

JAKARTA – Sudah lebih dari setahun Siska Irma Diana menggunakan fitur bayar nanti atau paylater untuk GoPay di aplikasi Gojek-nya dalam bertransaski barang dan jasa. Kemudahan transaksi menjadi alasan perempuan berusia 23 tahun memanfaatkan fitur ini.

Tak terlalu sering memang ia memanfaatkan fitur paylater. Namun, setidaknya layanan GoPay Paylater, ia gunakan dua kali dalam seminggu untuk memesan makanan kesukaannya. Maklum, tak hanya praktis, dengan fitur ini beragam promo didapatkannya.

“Paylater ini jadi opsi lain. Jika tadinya enggak bisa (Gopay digunakan) karena enggak ada saldo, jadi tetap bisa digunakan. Buat order makan khususnya karena malas keluar pas tengah malam jadi pesan pakai paylater,” katanya kepada Validnews di Jakarta, Rabu (9/6).

Begitu juga Crusita Maharani Samsudin (23 tahun) yang juga telah menggunakan paylater sejak pandemi covid-19 melanda. Dengan menggunakan Shopee Paylater, ia dapat membeli sejumlah keperluan dirinya, tanpa harus mengeluarkan uang terlebih dahulu.

Baca juga: BRI Luncurkan Pinang Paylater Bantu Agen BRILink

Meski menyadari adanya bunga yang harus dibayar dari dana talangan tersebut, ia memandang penggunaan paylater cukup sepadan. Terutama jika ada keperluan mendadak untuk membeli barang yang dibutuhkan.

Hanya saja, belakangan ia mengakui. Jika semula fitur paylater hanya digunakan untuk membeli barang mendesak, semakin ke sini berbagai produk yang tidak mendesak pun ia beli. Perilaku ini sejalan dengan penetrasi fitur paylater yang makin meluas ke beragam merchant.

Ia pun menyadari dirinya semakin konsumtif setelah memanfaatkan fitur paylater. Dalam pikirannya terbesit: beli dulu saja, kan bayarnya nanti?

“Paylater itu bikin candu banget. Aku pakai paylater yang awalnya cuma kalau ada dadakan yang pengen dibeli kalau enggak ada uang, eh, sekarang jadi kebiasaan pengen beli apa saja. Bayarnya nanti kalau sudah gajian, misalnya gitu,” ujarnya bercerita kepada Validnews melalui pesan singkat.

Baca juga: Kredivo Ekspansi Bisnis PayLater ke Vietnam

Perusahaan pembiayaan online, PT Akulaku Finance Indonesia sendiri mencatat, saat ini pengguna aplikasi Akulaku telah mencapai 4 juta pengguna dengan perputaran uang mencapai Rp750 miliar per bulannya. Pertumbuhan yang tercipta baik dari pengguna maupun perputaran uang pun tidak main-main, yakni mencapai 25% per tahunnya.

“NPL nett (kredit bermasalah atau non-performing loan.red) hanya 0,2%,” kata Presiden Direktur Akulaku Finance Indonesia Efrinal Sinaga kepada Validnews di Jakarta, Selasa (8/6).

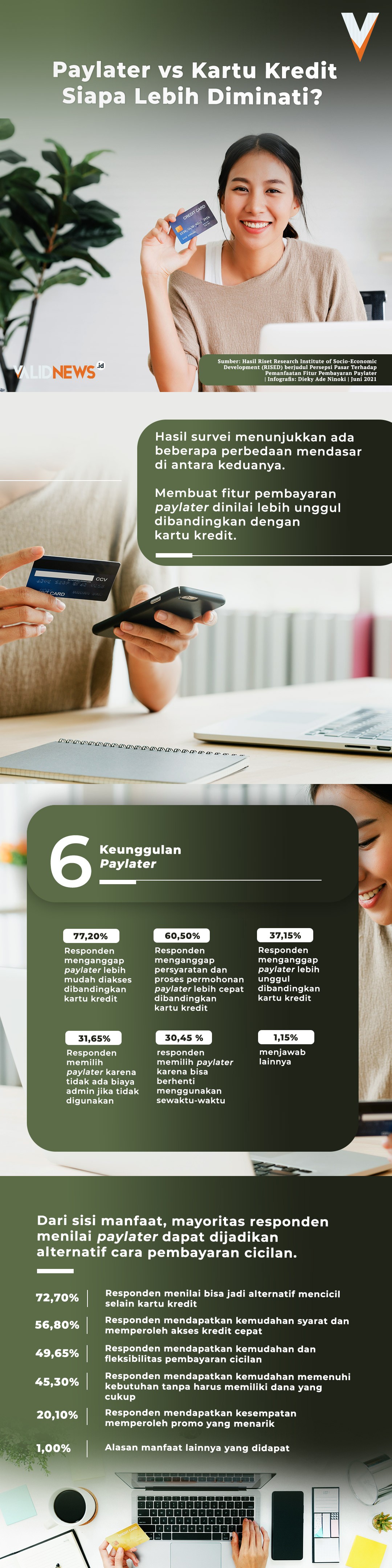

Namun, apapun yang dialami Siska dan Crusita, sejatinya selaras dengan penelitian yang dilakukan Research Institute Of Socio-Economic Development (RISED) tentang Persepsi Pasar Terhadap Pemanfaatan Fitur Pembayaran Paylater.

Menurut riset tersebut, persepsi masyarakat menyebutkan, fitur paylater membantu masyarakat untuk tetap melakukan aktivitas konsumsi di tengah keterbatasan keuangan. Khususnya untuk masyarakat yang tak memiliki akses terhadap pinjaman dari perbankan.

Sebanyak 82,97% responden penelitian menyatakan, penggunaan paylater dilakukan dengan alasan kedaruratan atau untuk membeli kebutuhan mendadak ketika kondisi keuangan sedang tidak memungkinkan atau terbatas.

Kemudian, hasil riset juga mengungkapkan bahwa 92% responden setuju layanan paylater membantu konsumen mengatur arus kas, merencanakan keuangan jangka panjang, termasuk menabung.

Terus Tumbuh

Pandemi covid-19 sendiri, diyakini turut menumbuhkan penggunaan fitur paylater. Penelitian RISED menunjukkan terdapat perubahan intensitas pada penggunaan fitur paylater sebelum dan selama pandemi covid-19.

Dilihat dari persentase perubahannya, hasil menunjukkan responden dengan intensitas “sangat sering” menggunakan paylater–atau yang menggunakan lebih dari sepuluh kali per bulan–selama pandemi meningkat sebesar 22,52% dibandingkan sebelum adanya pandemi. Yakni, dari 151 responden menjadi 185 responden.

Hal yang sama juga terjadi pada responden dengan intensitas “sering” menggunakan paylater atau penggunaan 5–10 kali per bulan yang juga meningkat sebesar 7,2%. Dari 250 responden menjadi 268 responden selama pandemi.

Adanya peningkatan pada intensitas penggunaan paylater ini, menunjukkan selama masa pandemi covid-19, fitur ini banyak dipilih sebagai alternatif sistem pembayaran yang digunakan untuk belanja daring.

Tak hanya itu, hasil riset juga menunjukkan terdapat perubahan pola penggunaan fitur pembayaran paylater untuk beberapa barang yang dibeli, sebelum dan selama pandemi covid-19.

Baca juga: Tips Bijak Memilih Paylater Atau Kartu Kredit

Dilihat dari persentase perubahannya, pola penggunaan fitur pembayaran paylater selama pandemi paling banyak mengalami peningkatan pada produk kesehatan, seperti masker, hand sanitizer dan vitamin.

Dibandingkan sebelum adanya pandemi, pembelian produk jenis ini lewat fitur pembayaran paylater mengalami peningkatan sebesar 123,17%.

Selain itu, produk lain yang juga mengalami peningkatan adalah produk kebutuhan rumah tangga bulanan, seperti tagihan bulanan maupun belanja bulanan. Dibandingkan sebelum adanya pandemi, pembelian untuk produk ini selama pandemi dengan menggunakan fitur pembayaran paylater mengalami peningkatan sebesar 19,57%.

Sementara itu, VP Marketing & Communications Kredivo Indina Andamari menuturkan, hasil risetnya sendiri menegaskan, pembayaran menggunakan paylater makin diminati selama pagebluk. Hasil riset menunjukkan, 55% pengguna paylater saat ini merupakan pengguna yang baru mendaftar kurang dari satu tahun.

Selain untuk membeli kebutuhan mendesak atau berbelanja dengan cicilan pendek, sebanyak 41% konsumen memilih fitur paylater untuk mengontrol cash flow atau pengeluaran bulanan.

Baca juga: Pertimbangkan 3 Hal Ini Sebelum Lakukan Pinjaman Online

Indina mengungkapkan, hasil riset pada tahun ini menunjukkan pandemi juga membuat paylater berubah menjadi metode pembayaran pilihan yang cepat, mudah dan aman di e-commerce.

Tak heran, Kredivo pun optimistis memandang masa depan bisnis pembiayaan online lewat fitur pay later.

“Sebagai pelaku pembiayaan berbasis digital terdepan, tentunya kami optimistis. Berbagai temuan ini dapat mendorong visi perusahaan untuk melayani 10 juta pelanggan pada 2025 melalui solusi pembiayaan yang cepat, terjangkau dan mudah diakses,” tuturnya.

Sementara itu, Head of Growth Gopay Paylater Neni Veronica dalam keterangan tertulis kepada Validnews menjelaskan, keuntungan menggunakan GoPay Paylater ialah pengguna tidak perlu mendaftar untuk mendapatkan layanan ini.

GoPay Paylater juga tidak menggunakan sistem bunga melainkan satu biaya langganan yang tetap setiap bulannya.

Menurutnya, perusahaan memberikan manfaat untuk mengatur keuangan menjadi semakin mudah, karena cukup mengumpulkan semua tagihan untuk dibayarkan satu kali di akhir bulan.

“Kami juga mengirimkan notifikasi pengingat di aplikasi sebelum tanggal pembayaran untuk menghindari keterlambatan. Karena berbagai manfaat dan kemudahan yang ditawarkan, GoPay Paylater menjadi layanan yang paling digemari. Terbukti dengan nilai transaksi GoPay Paylater yang meningkat sampai dengan 3,3 kali lipat sepanjang 2020,” ujarnya.

Menggeser Kartu Kredit?

Uniknya, peningkatan tren penggunaan fitur paylater diiringi penurunan jumlah kartu kredit yang beredar di masyarakat Indonesia. Kemapanan kartu kredit sebagai fasilitas talangan dari perbankan pun digoyang.

Menurut data Alat Pembayaran Dengan Menggunakan Kartu (APMK) Bank Indonesia yang dikutip Validnews pada Rabu (9/6), pada 2020 jumlah kartu kredit yang beredar di masyarakat hanya 16.940.040. Angka ini turun 3,13% dibandingkan tahun sebelumnya.

Padahal, pada tahun 2019, kartu kredit yang beredar di masyarakat sudah mencapai 17.487.057. Sementara untuk tahun ini, hingga April 2021 kartu kredit kembali turun menjadi 16.713.107.

Meski tren kartu kredit mengalami penurunan, Asisten Gubernur Kepala Departemen kebijakan Sistem Pembayaran Bank Indonesia Filianingsih Hendarta masih yakin, layanan pembayaran seperti bisnis paylater tidak akan mengganggu bisnis kartu kredit.

Baca juga: Gandeng AirAsia, Kredivo Beri Opsi Paylater Bunga 0%

Ia mendasari argumennya lewat Survei Khusus Sektor Riil (SKSR) Bank Indonesia tahun 2020 yang menyebut penggunaan paylater terbukti menjadi komplementer metode pembayaran kartu kredit.

Paylater disebut mengambil segmen yang belum digarap kartu kredit yaitu muda, ticket size kecil dan transaksi mikro yang mengutamakan kemudahan penggunaan, serta kemudahan akses.

“Dapat kami sampaikan model bisnis paylater ini telah meng-unbundling kegiatan payment dan lending. Dengan kata lain, fungsi payment sudah dilakukan oleh fintech lending,” katanya dalam keterangan tertulis kepada Validnews di Jakarta, Selasa (9/6).

Kepala Ekonom Bank Central Asia (BCA) David Sumual menilai, sejatinya karakteristik antara paylater dan kartu kredit tak jauh berbeda. Ia setuju dengan pernyataan Bank Indonesia yang menyatakan fitur paylater dan kartu kredit bisa saling komplementer atau melengkapi.

Perbedaannya, kata David, paylater lebih banyak bermain di ekosistem digital ekonomi. Sementara, kartu kredit, masih bisa leluasa bermain di merchant fisik maupun daring.

“Menurut saya, ini akan bersaing saja secara sehat dan saling komplementer,” tegasnya kepada Validnews melalui sambungan telepon di Jakarta, Selasa (7/6).

Harus Terdaftar

Filianingsih menjelaskan, pengaturan dan pengawasan fintech lending sejauh ini merupakan kewenangan Otoritas Jasa Keuangan (OJK). Pengaturan terhadap penyelenggara paylater sendiri termaktub dalam POJK Nomor 77/ POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI).

Penyelenggara paylater disebut harus terlebih dahulu terdaftar di OJK dan dalam waktu satu tahun harus telah berizin.

Sementara BI sendiri sebagai bank sentral terus berkoordinasi dengan OJK mengingat dalam penerapannya, di fintech lending terdapat fungsi pembayaran pada bisnis paylater.

Keterlibatan BI sendiri, menurutnya, dibutuhkan agar bisnis paylater tetap prudent dan terus mengedepankan aspek perlindungan konsumen.

Untuk saat ini, kata Filianingsih, pihaknya masih terus mendorong penggunaan kartu kredit dalam upayanya menuju cashless society. Antara lain melalui peningkatan akses kartu kredit dari sisi kemudahan akuisisi pengguna (online) dan peningkatan akseptasi baik melalui perluasan penggunaan dan inovasi (virtual card dan contactless).

“Dan peningkatan kepercayaan publik terhadap instrumen/layanan sistem pembayaran dengan penyelenggaraan yang aman dan efisien,” ucapnya.

Uniknya, sekalipun pengguna kartu kredit terus turun seperti data di atas, Bank Indonesia melaporkan, pada April 2021 volume transaksi kartu kredit secara tahunan tumbuh sebesar 20,07%, setelah sebelumnya selama 1 tahun mengalami kontraksi.

Begitu pula secara nominal, transaksi kartu kredit mulai meningkat 25,5% (yoy).

Filianingsih menuturkan, penurunan suku bunga kartu kredit pada Mei 2021, memang diharapkan jadi stimulus untuk mendorong akuisisi dan transaksi kartu kredit, khususnya di masa pandemi.

“Namun, memang volume dan nominal transaksi kartu kredit masih belum pulih karena masih rendahnya transaksi travelling dan lifestyle yang selama ini banyak digunakan oleh pengguna kartu kredit, seperti pemesanan tiket pesawat dan akomodasi,” ucapnya.

Untuk menjaga kinerja kartu kredit, lanjutnya, paket kebijakan kartu kredit Bank Indonesia kali ini adalah mampu menjaga tingkat NPL. Di antaranya dengan menurunkan batas minimum pembayaran oleh pemegang kartu kredit semula 10% dari total tagihan, menjadi 5% dari total tagihan.

“Di sisi lain, tingkat NPL ini terus dijaga oleh penerbit melalui berbagai strategi, salah satunya dengan membatasi akuisisi selama pandemi. Terutama bagi segmen yang berdasarkan credit scoring penerbit memiliki risiko default lebih tinggi,” ujarnya.

Dalam catatan Bank Indonesia, pada April 2021, NPL kartu kredit mencapai 3,02%. Angka ini diklaim stabil sejak Desember 2020.

Belum ada Regulasi Khusus

Sementara itu, menanggapi makin maraknya penawaran dan penggunaan fitur paylater, OJK menyatakan secara spesifik, sistem paylater belum diatur secara khusus di Indonesia.

Ketentuannya, sejauh ini masih merujuk pada regulasi masing-masing sektor lembaga jasa keuangan yang memberikan layanan tersebut.

“OJK terus melakukan pemantauan mengenai perkembangan paylater ini. Kami juga melakukan pengawasan kepada paylater yang disediakan oleh P2PL,” kata Juru bicara OJK Sekar Putih Djarot kepada Validnews di Jakarta, Selasa (9/6).

Sekar pun meminta perusahaan penyedia jasa paylater untuk memitigasi risiko kredit macet dengan scoring yang lebih akurat terhadap calon peminjam. Hal lainnya adalah menggunakan skema asuransi untuk menjamin risiko gagal bayar.

“Di sinilah peran big data dan artificial intelligence sangat berperan untuk meningkatkan kualitas scoring system platform P2PL (peer-to-peer lending.red),” katanya.

Dari sisi pengguna, OJK, kata Sekar, mengharapkan masyarakat dapat menggunakan paylater dengan bijak. Misalnya, membatasi nilai pinjaman sesuai dengan kemampuan bayar, mengingat paylater merupakan produk pembiayaan/pinjaman yang memiliki biaya/bunga pengembalian.

Selain itu, pengguna juga perlu melunasi tepat waktu dan memahami kontrak perjanjian, suku bunga/biaya. dan denda sebelum meminjam.

Senada, David juga mengingatkan pengguna untuk memikirkan risiko gagal bayar. Sebab jika sudah gagal bayar, pengguna dapat masuk daftar hitam dan sulit untuk mengajukan pendaftaran kembali.

David menilai, sejauh ini penggunaan paylater dan kartu kredit seringkali disalahgunakan. Ia melihat, sejumlah pihak menganggap fasilitas tersebut sebagai tambahan pendapatan dan bukan sebagai alat transaksi.

“Kalau untuk produktif masih mending bisa dapat cash flow dari situ, tapi kalau yang konsumtif ini yang bahaya,” sambungnya.

Sebenarnya, hal tersebut tidak bermasalah jika pengguna sudah memiliki jaminan pembayaran berupa penghasilan pada kemudian hari. Sebaliknya jika tidak atau hanya bermodal keyakinan, hal itu akan membuat kerugian baik di penyedia jasa maupun pengguna.

“Makanya harus disosialisasikan paylater atau kartu kredit hanya membantu pembayaran atau salah satu alat menjembatani pembayaran yang memang dari segi mismatch pendapatan dan ketersediaan dananya,” kata David.

Terlepas dari kemampuan bayar, secara umum hasil penelitian RISED juga menunjukkan, masyarakat sadar jika paylater dapat memberikan dampak negatif terhadap perilaku belanja konsumen.

Dari 2.000 responden yang disurvei, sebanyak 847 responden atau sekitar 42,35% beranggapan paylater dapat mendorong konsumen menjadi konsumtif dan boros.

Selain mendorong konsumen menjadi konsumtif, sebanyak 649 responden atau sekitar 32,45% menyebutkan, paylater dapat membuat konsumen beranggapan berutang adalah hal yang sepele.

“Hal ini tentu tidak terlepas dari kemudahan yang ditawarkan oleh paylater baik itu dalam hal akses, persyaratan maupun permohonan pengajuan kredit yang cukup mudah dan cepat,” tulis RISED.

So, mau Brings Tomorrow Today dengan dana talangan atau Saving Now For A Better Future, semua keputusan di tangan Anda. Yang penting anda tahu risiko dan mampu mengelolanya dengan baik.