EKONOMI

17 April 2025

20:57 WIB

Mirae Asset Sebut Pasar Saham Rentan Capital Outflow

Berbeda dengan rupiah dan Surat Berharga Negara (SBN) yang bisa diintervensi oleh BI, pasar saham tidak bisa diintervensi secara langsung.

Penulis: Fitriana Monica Sari

Editor: Khairul Kahfi

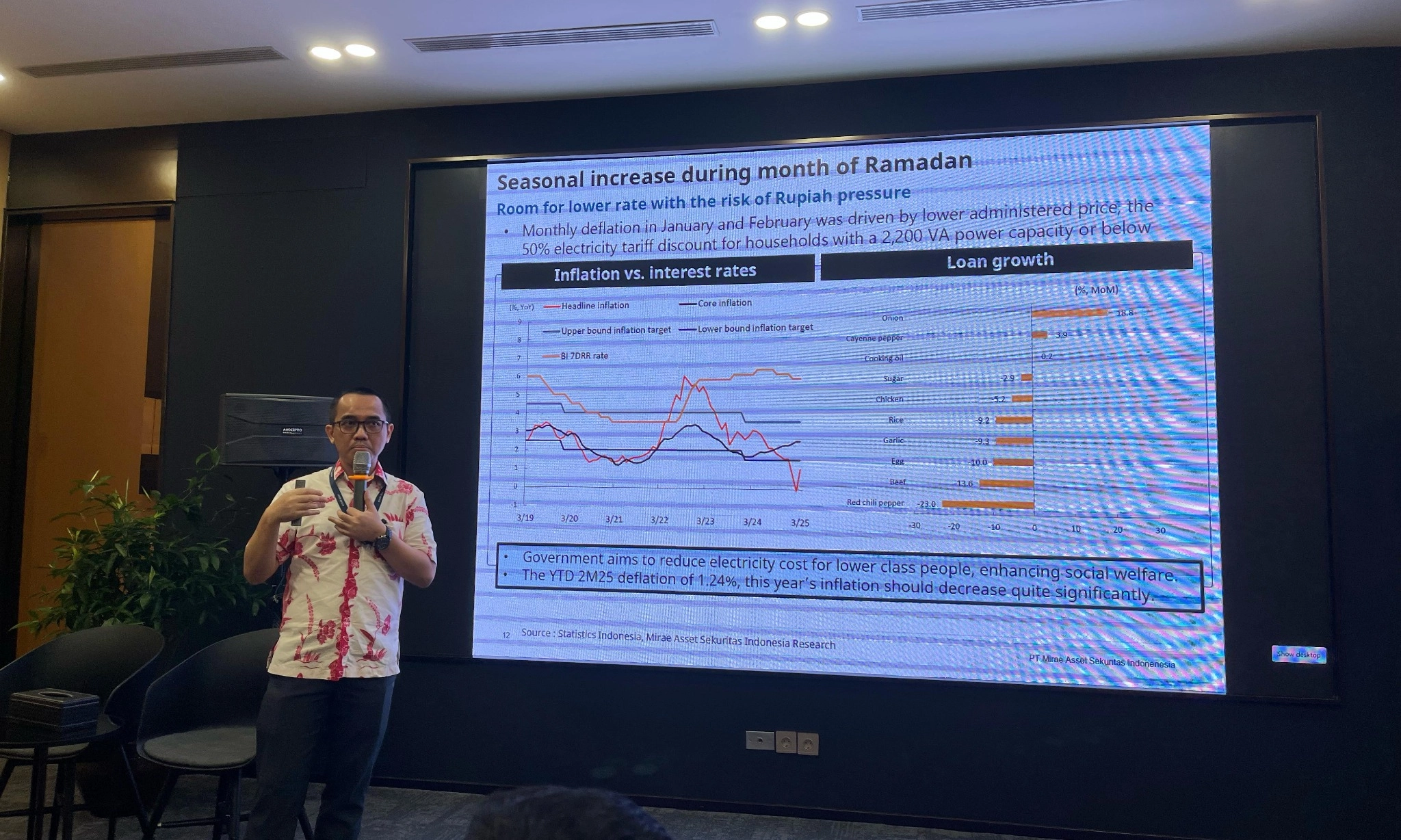

Head of Research & Chief Economist Mirae Asset Rully Arya Wisnubroto menyampaikan pasar saham menjadi sektor paling rentan terhadap tekanan capital outflow yang terus membayangi pasar keuangan domestik, Jakarta, Kamis (17/4). ValidnewsID/Fitriana MS

JAKARTA - Head of Research & Chief Economist Mirae Asset Rully Arya Wisnubroto menjelaskan, pasar saham menjadi sektor yang paling rentan terhadap tekanan arus keluar modal asing (capital outflow) yang terus membayangi pasar keuangan domestik. Hal itu lantaran tidak dapat diintervensi secara langsung oleh Bank Indonesia (BI).

Karena itu, dia menilai, intervensi bank sentral yang terukur penting untuk menjaga stabilitas surat utang (obligasi) dan nilai tukar rupiah di pasar keuangan domestik. Mengutip Bloomberg, rupiah saat ini menguat tipis sebesar 3,5 poin atau 0,02% menjadi ke level Rp16.833,50 per dolar AS.

"Capital outflow terbesar saat ini memang terjadi di pasar saham. Hal ini karena pasar saham tidak bisa diintervensi secara langsung, berbeda dengan rupiah dan surat berharga negara (SBN) yang bisa diintervensi oleh BI," kata Rully dalam Media Day: April 2025 di Jakarta, Kamis (16/4).

Sejatinya, dia menyampaikan, tren outflow pasar saham Indonesia sudah terjadi sejak Oktober 2024 dan berlanjut hingga kuartal I/2025. Menurutnya, ketidakpastian global dan potensi perlambatan pertumbuhan ekonomi Indonesia menjadi faktor utama di balik keluarnya dana asing.

Bahkan, Rully memproyeksi, pertumbuhan ekonomi Indonesia di 2025 ini dapat lebih rendah dibandingkan tahun sebelumnya.

"Proyeksi BI (pertumbuhan ekonomi) di kisaran 4,7-5,5%, namun kalau eskalasi risiko berlanjut, bisa turun ke 4,6% bahkan 4,5%," beber Rully.

Selain itu, Rully menyebut, pasar obligasi juga mulai mengalami tekanan, terutama sepanjang April. Sebelumnya, investor masih berpindah antar instrumen, seperti dari Surat Berharga Negara (SBN) ke Sekuritas Rupiah Bank Indonesia (SRBI) maupun sebaliknya. Tapi saat ini, keduanya justru mengalami outflow bersamaan.

Imbal hasil obligasi pemerintah Indonesia bertenor 10 tahun turun 1,8 bps ke 6,95%. Dengan kepemilikan asing pada SBN per 14 April 2025 tercatat Rp887,1 triliun.

Terjadi net outflow Rp4,7 triliun secara bulanan, sehingga sepanjang tahun berjalan (year-to-date/ytd) dana asing sudah kabur senilai Rp10,5 triliun atau 14,2% dari total outstanding.

Data transaksi pada 8-10 April 2025, secara agregat nonresiden tercatat jual neto Rp24,04 triliun. Akumulasi jual neto didorong jual neto di pasar SRBI, SBN, dan saham, di mana masing-masing sebesar Rp10,47 triliun, Rp7,84 triliun, dan Rp5,73 triliun.

"Dalam 90 hari ke depan, masih banyak kemungkinan yang bisa terjadi. Sulit untuk memprediksi beberapa bulan ke depan, tapi dalam jangka pendek, misalnya satu bulan atau kurang, tekanan outflow masih mungkin terjadi," ungkap Rully.

BI Tahan Suku Bunga

Di tengah tekanan tersebut, Rully memperkirakan. Bank Indonesia masih akan menahan suku bunga acuan di level 5,75% dalam 1-2 bulan ke depan, dengan fokus utama saat ini adalah stabilitas.

"Penurunan suku bunga acuan, saya rasa kemungkinannya kecil. BI masih akan bersikap data dependent, melihat perkembangan antara risiko pertumbuhan dan stabilitas. Keputusan BI bisa memengaruhi sentimen pasar, apakah akan terjadi inflow atau outflow. Makanya, pentingnya intervensi yang terukur," jelas dia.

Adapun saat ini, cadangan devisa (cadev) Indonesia diklaim masih besar, yakni sebesar US$157,1 miliar, setara dengan pembiayaan 6,7 bulan impor dan masih jauh di atas standar kecukupan internasional.

Jika cadev terkuras terlalu cepat, maka bisa menimbulkan sentimen negatif. Namun, Rully menegaskan bahwa BI punya banyak instrumen, seperti triple intervention di pasar spot, Non-Delivery Forward (NDF), dan SBN.

Ia pun memperkirakan, tekanan terhadap cadev bisa meningkat apabila BI mulai menurunkan suku bunga di kuartal III atau IV/2025, apalagi dengan target stabilisasi rupiah di level Rp17.000 per dolar AS. Tekanan terhadap nilai tukar bisa bertambah jika ekspektasi pasar tak dikelola dengan baik.

Meskipun data Maret 2025 menunjukkan cadev naik karena penarikan pinjaman utang luar negeri pemerintah, ke depan intervensi bisa lebih agresif. BI sendiri sudah menyiapkan US$2-3 miliar untuk intervensi dalam sebulan ini.

"Kebutuhan intervensi ini sangat dipengaruhi oleh supply-demand pasar. Jika pasar melakukan aksi jual, BI harus menyerapnya. Jadi, jika keluar US$1 miliar, maka BI kemungkinan juga harus masuk sebesar US$1 miliar," pungkasnya.