EKONOMI

29 November 2022

21:00 WIB

Gaung Besar Pembiayaan Berkelanjutan

Minat perbankan untuk mengucurkan pembiayaan berkelanjutan ternyata masih kecil di tengah arus tren kampanye pembiayaan hijau yang mendunia

Penulis: Fitriana Monica Sari,Yoseph Krishna,Khairul Kahfi,Nuzulia Nur Rahma,

Editor: Fin Harini

JAKARTA - Kesadaran masyarakat dunia akan pentingnya keberlanjutan kian meluas. Semakin banyak konsumen yang menginginkan produk dan jasa yang dikonsumsi diproduksi sesuai prinsip berkelanjutan; ramah lingkungan dan sosial.

Karena itu, minat berinvestasi di sektor hijau dan berkelanjutan juga membesar. Indonesia dalam delapan tahun ke depan, diproyeksikan masih membutuhkan pembiayaan dan investasi di sektor berkelanjutan ini dalam jumlah besar. Tak tanggung-tanggung, data Kementerian PPN/Bappenas menyebutkan Indonesia membutuhkan dana sebesar Rp67.803 triliun hingga 2030.

Lantas, apa beda pembangunan berkelanjutan dengan pembangunan tanpa embel-embel ‘berkelanjutan’ itu?

Ekonomi hijau yang menjadi ihwal dari pembangunan berkelanjutan ini merupakan buah Deklarasi Rio pada tahun 1992 yang dimotori Konferensi Persatuan Bangsa-Bangsa untuk Lingkungan dan Pembagunan (UNCED). Deklarasi itu menyoal Lingkungan dan Pembangunan. Sektor keuangan menjadi hal penting untuk menjaga bumi tetap asri di tengah modernisasi.

Dua puluh tahun sesudahnya, baru lah International Finance Corporation (IFC) adalah sebuah organisasi di bawah Bank Dunia, mengeluarkan panduan kepada pendanaan sektor swasta dan proyek-proyek di berbagai negara yang mengadopsi Deklarasi Rio. IFC menekankan, perlunya penilaian manajemen resiko terkait isu lingkungan dan sosial demi terwujudnya pembangunan berkelanjutan.

Di Tanah Air, Undang-Undang No. 32 tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup mendefinisikannya secara spesifik. Pembangunan berkelanjutan adalah adalah upaya sadar dan terencana yang memadukan aspek lingkungan hidup, sosial, dan ekonomi ke dalam strategi pembangunan untuk menjamin keutuhan lingkungan hidup serta keselamatan, kemampuan, kesejahteraan, dan mutu hidup generasi masa kini dan generasi masa depan.

Secara singkat, pembangunan berkelanjutan adalah pembangunan yang memikirkan masa depan.

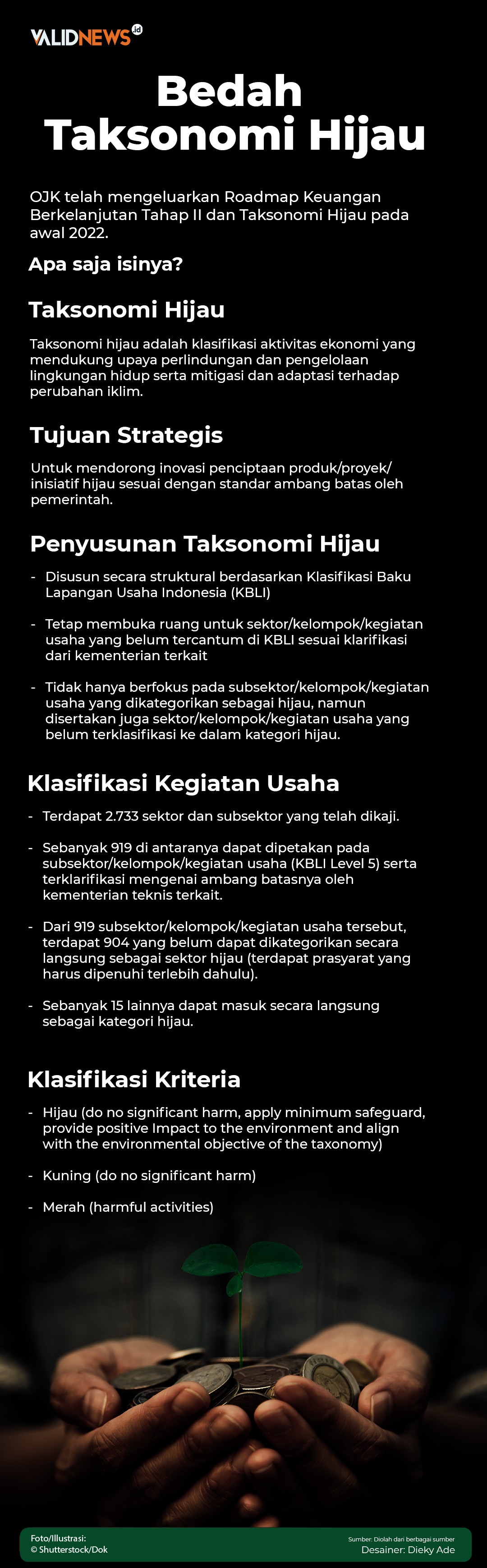

Besarnya pembiyaan yang diperlukan menjadi peluang bagi industri jasa keuangan (IJK) untuk terlibat dalam pendanaan berkelanjutan. Demi memuluskan pembiayaan IJK di sektor berkelanjutan, sekaligus mendorong IJK memanfaatkan perubahan tersebut, Otoritas Jasa Keuangan (OJK) telah menyusun Roadmap Keuangan Berkelanjutan Tahap I (2015-2019).

Peta jalan ini sebagai langkah awal meningkatkan kesadaran dan kapasitas IJK untuk menerapkan aspek lingkungan, sosial, dan tata kelola (LST) atau environment, social and governance (ESG), serta melakukan adaptasi perubahan iklim menuju ekonomi rendah karbon.

Dalam implementasi Roadmap Tahap I, mengeluarkan POJK Nomor 51/POJK.03/2017 tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik. Juga, POJK Nomor 60/POJK.04/2017 tentang Penerbitan dan Persyaratan Efek Bersifat Utang Berwawasan Lingkungan (Green Bond).

Gayung bersambut, industri, menurut OJK, meresponsnya dengan baik. Delapan bank yang tergabung sebagai first movers atau pionir telah membentuk Inisiatif Keuangan Berkelanjutan Indonesia (IKBI). Inisiatif ini merupakan komitmen nyata dari industri perbankan dalam mendukung pembiayaan hijau.

Jadi, mereka yang terlibat, menegaskan dukungan akan membiayai kegiatan pembangunan yang bernuansa ‘hijau’ alias memperhatikan lingkungan.

Kini, keanggotaan IKBI telah berkembang menjadi 15 lembaga. Di antaranya ada Bank Mandiri, BRI, BNI, BCA, Bank Muamalat Indonesia, Bank Artha Graha Internasional, BJB, Bank OCBC NISP, Bank CIMB Niaga, Bank HSBC Indonesia, Maybank Indonesia, Bank Panin, dan Perusahaan Pembiayaan Infrastruktur yaitu PT Sarana Multi Infrastruktur (Persero).

Di koridor kebijakan yang bernuansa sama, OJK juga menerbitkan kebijakan dalam mendukung ekosistem kendaraan bermotor listrik berbasis baterai (KBLBB) di sektor perbankan sejak 2020.

Lewat kebijakan ini, Sekar Putih Djarot, Juru Bicara OJK menjelaskan adanya relaksasi aktiva tertimbang menurut risiko (ATMR). Ini dilakukan dengan menurunkan bobot risiko kredit menjadi 50% bagi produksi dan konsumsi KBLBB dari semula 75%.

Selanjutnya, OJK merilis Roadmap Keuangan Berkelanjutan Tahap II. Tujuannya untuk mempercepat penerapan prinsip lingkungan, sosial, dan tata kelola di Indonesia. Tak sampai di situ, masih dalam rangka mengembangkan keuangan berkelanjutan, OJK juga menerbitkan Taksonomi Hijau pada awal tahun 2022.

Lagi-lagi, OJK menilai implementasinya berhasil. Sekar menyampaikan bahwa total portofolio hijau perbankan berhasil telah menembus Rp700 triliun di pertengahan tahun ini.

"Per Juni 2022, total portofolio hijau perbankan mencapai Rp762,7 triliun," ujar Sekar melalui kepada Validnews, Senin (28/11).

First Mover

Salah satu bank yang telah menyalurkan kredit kepada kegiatan bisnis yang berkelanjutan (sustainable business activities) ialah PT Bank Rakyat Indonesia (Persero) Tbk atau BRI. Bank BUMN ini menjadi salah satu first mover dalam sustainable finance di Indonesia.

Corporate Secretary BRI, Aestika Oryza Gunarto menuturkan kepada Validnews, Jumat (25/11), BRI juga berusaha untuk meningkatkan kinerja sosial (people) dan meningkatkan kepedulian terhadap lingkungan (planet) di saat sama berkegiatan memperbesar profitnya.

BRI mau berkecimpung di pembiayaan ini karena meyakini bahwa profit, people, dan planet (3P) merupakan faktor penting dalam mewujudkan kemajuan dan keberlanjutan usahanya. Hal itu tertuang dalam Rencana Aksi Keuangan Berkelanjutan BRI.

“BRI berkomitmen untuk terus menjadi role model sustainable finance,” jelas Aestika.

Dia mengungkapkan, ada kategori kegiatan usaha yang termasuk dalam ekonomi hijau di BRI. Di antaranya pembiayaan kepada UMKM, energi baru terbarukan, pencegahan polusi, transportasi ramah lingkungan, green building.

Kemudian, manajemen pengelolaan sumber daya alam (SDA) dan tanah yang ramah lingkungan, konservasi tanah dan keanekaragaman hayati, pengelolaan sampah dan air yang berkelanjutan, produk yang eco efisien, serta proyek-proyek terkait keberlanjutan lainnya.

Hingga akhir Kuartal III-2022, portofolio pinjaman BRI kepada sustainable business activities mencapai Rp671,1 triliun. Atau, tumbuh 11,5% secara tahunan (year on year/yoy). Angka ini setara dengan 66,6% dari total kredit BRI.

“Mayoritas kredit hijau tersebut disalurkan kepada pembiayaan UMKM,” imbuhnya.

Di sisi lain, BRI telah memiliki negative list untuk sektor-sektor yang tidak dapat dibiayai. Utamanya, sektor-sektor yang bertentangan dengan etika dan hukum.

Untuk peroleh pembiayaan hijau dari BRI, ada syarat yang harus dipenuhi. Misalnya, untuk debitur di segmen kecil, menengah, dan korporasi khusus bidang usaha perkebunan kelapa sawit yang kerap mendapat tudingan tak ramah lingkungan, adanya Sertifikasi RSPO/ISPO (Roundtable on Sustainable Palm Oil/Indonesian Sustainable Palm Oil System) adalah wajib hukumnya. Kedua sertifikasi tersebut merupakan inisiatif untuk minyak sawit berkelanjutan.

Sementara itu, untuk setiap jenis usaha dan/atau kegiatan yang berdampak terhadap lingkungan hidup, harus dilengkapi dengan perizinan, antara lain dokumen Upaya Pengelolaan Lingkungan Hidup dan Upaya Pemantauan Lingkungan (UKL-UPL), Analisis Mengenai Dampak Lingkungan (AMDAL), izin lingkungan, dan lain-lain.

BRI juga melakukan proses seleksi dan evaluasi yang melibatkan mitigasi risiko lingkungan dan sosial melalui perizinan lengkap sesuai dengan peraturan yang berlaku; dokumen pengelolaan lingkungan berdasarkan sektor industri, termasuk UKL-UPL, AMDAL.

Selanjutnya, surat izin atau sertifikasi manajemen termasuk PROPER, hasil studi/analisis dampak sosial; serta pemantauan rutin melalui pelaporan berdasarkan standar pelaporan nasional dan global menjadi syarat lanjutan.

Melihat tren ini, emiten berkode saham BBRI ini optimistis hingga akhir tahun 2022 dan tahun 2023, pembiayaan kepada kegiatan bisnis yang berkelanjutan bisa tumbuh double digit.

Dukung Ekonomi Rendah Karbon

Hal sama juga dilakukan PT Bank Mandiri (Persero) Tbk. Bank ‘plat merah’ ini juga menyokong green economy di sektor UMKM, retail, maupun di sektor wholesale, seperti pembiayaan pembangkit listrik Energi Terbarukan (EBT), pembiayaan solar panel maupun ekosistem kendaraan listrik.

Ini juga tercatat dari portofolio kredit berkelanjutan (sustainable portofolio) Bank Mandiri yang telah mencapai Rp221,1 triliun. Nominal ini sebesar 24% dari total kredit Bank Mandiri per akhir Kuartal III-2022.

“Sementara itu, kredit ke sektor hijau telah mencapai Rp101 triliun per Kuartal III-2022," ujar Corporate Secretary Bank Mandiri, Rudi As Aturridha kepada Validnews, Sabtu (26/11).

Rudi menguraikan, pihaknya pun turut mendorong secara aktif baik segmen bisnis maupun subsidiaries di Bank Mandiri, seperti Micro Personal Loan dan Mandiri Tunas Finance (MTF) guna mengembangkan produk-produk yang ditunjukkan untuk mendukung pembiayaan ekosistem Electric Vehicle, baik kendaraan roda empat, roda dua, maupun charging station atau SPKLU.

"Kontribusi lainnya adalah dengan memberikan support terhadap rencana bisnis nasabah-nasabah Korporasi Bank Mandiri, khususnya yang akan masuk ke sektor kendaraan listrik," imbuh Rudi.

Dia menambahkan, portofolio berkelanjutan Bank Mandiri di antaranya juga meliputi dukungan pengembangan ke sektor-sektor dengan emisi karbon yang rendah atau ESG.

Hingga September 2022, portofolio pembiayaan ke energi terbarukan (EBT) telah mencapai Rp4,8 triliun, termasuk pertanian berkelanjutan (sustainable agriculture) yang mencapai Rp92,4 triliun serta transportasi ramah lingkungan seperti kendaraan listrik yang mencapai Rp2,8 triliun, dan beberapa sektor lain yang mendukung ekonomi rendah karbon.

Menurut Rudi, Bank Mandiri juga mengembangkan sustainable produk, penyelarasan strategi portfolio sesuai Taksonomi Hijau Indonesia. Tren ekonomi hijau, dinilai sebagai hal yang menjanjikan. Menyasar tujuan itu, Bank Mandiri menargetkan untuk secara konsisten berkontribusi sebesar 21-23% terhadap porsi pembiayaan hijau nasional guna mendukung tercapainya target NDC dan NZE Indonesia.

Sebagai informasi, sebagai upaya mencapai target Nationally Determined Contribution (NDC) di tahun 2030 dan Net Zero Emission (NZE) di tahun 2060, kebutuhan pembiayaan hijau ditaksir mencapai US$281 miliar.

Petakan Debitur

Tak hanya bank pelat merah seperti BRI dan Bank Mandiri saja, PT Bank Central Asia Tbk atau BCA juga telah menunjukkan implementasi aspek ekonomi keberlanjutan. EVP Corporate Communication & Social Responsibility BCA, Hera F. Haryn mengatakan bahwa BCA mendukung pencapaian Tujuan Pembangunan Berkelanjutan dengan berperan aktif menyalurkan pembiayaan ke kegiatan usaha berkelanjutan sesuai pedoman POJK 51 tahun 2017.

Sementara dalam hal terus meningkatkan kualitas pembiayaan sebagai upaya mitigasi risiko LST, BCA telah menerbitkan exclusion list pembiayaan yang tidak dapat dibiayai oleh BCA. Bank ini juga menerbitkan kebijakan pembiayaan terhadap sektor industri yang memiliki risiko lingkungan, serta mulai memetakan debitur sesuai dengan Taksonomi Hijau.

Hera mengungkapkan, secara keseluruhan, total kredit BCA naik 12,6% YoY menjadi Rp682,0 triliun. Terkait dengan penyaluran kredit ke sektor-sektor berkelanjutan, portofolio BCA tumbuh 18,6% YoY menjadi Rp172,7 triliun per September 2022, atau berkontribusi hingga 25,1% terhadap total portofolio pembiayaan BCA.

"Kami melihat bahwa permintaan kredit sektor-sektor hijau saat ini terus meningkat. Hal ini kami lihat sebagai peluang yang baik bagi bisnis perbankan," ungkapnya.

Sama seperti BRI, dalam implementasi sustainable financing, BCA mendukung pembiayaan pada 12 kategori kegiatan usaha berkelanjutan. Antara lain, sektor energi terbarukan, efisiensi energi, pengelolaan SDA hayati dan lahan berkelanjutan, transportasi ramah lingkungan, pengelolaan air dan air limbah berkelanjutan, produk eco-efficient, bangunan hijau, serta UMKM.

“Tidak ada sektor khusus yang dibidik, BCA membuka kesempatan untuk pembiayaan ke seluruh sektor berkelanjutan,” terangnya.

Cegah Green Washing

Di tengah tren ekonomi hijau, bukan berarti tak ada kendala. Rudi, perwakilan dari Bank Mandiri mengakui, insentif terhadap pembiayaan hijau yang disebabkan oleh bertambahnya prosedur untuk verifikasi mengenai penetapan underlying bagi debitur, menjadi salah satu tantangan. Termasuk, insentif dalam penerbitan instrumen keuangan dengan prinsip berkelanjutan, seperti green bond.

Tantangan lainnya adalah upaya untuk terlihat "lebih hijau" demi mendapatkan investasi/pembiayaan alias green washing.

Mengutip laman green.ui.ac.id, pada dasarnya, green washing adalah suatu strategi pemasaran dan komunikasi suatu perusahaan untuk memberikan citra yang ramah lingkungan, baik dari segi produk, nilai, maupun tujuan perusahaan tanpa benar-benar melakukan kegiatan yang berdampak bagi kelestarian lingkungan.

Strategi green washing dijalankan dalam bentuk iklan, promosi, atau event yang bertemakan ramah lingkungan. Biasanya upaya ini dilakukan korporasi agar terlihat seolah-olah peduli lingkungan dalam bisnisnya.

Untuk menghindari adanya praktik green washing, Sekar Putih menyebutkan, Taksonomi Hijau Indonesia adalah rujukan untuk melihat klasifikasi suatu sektor/subsektor yang telah dikategorikan hijau dengan mengadopsi prinsip berbasis ilmiah. Taksonomi itu menjadi acuan bagi bank atau pihak manapun yang terlibat pembiayaan.

BRI sebagai kreditur menyikapinya dengan upaya mapping terhadap portofolio usaha berkelanjutan. Ada pula divisi khusus terkait ESG yang menilai usaha yang meminta pembiayaan.

"Sebagai contoh, saat ini terdapat review kebijakan pemberian kredit segmen korporasi dengan menambahkan aspek penilaian ESG dan matriks risk assessment pada sektor palm oil dan manufaktur dalam laporan analisa pinjaman debitur. Oleh karenanya dalam penilaian tersebut, apabila debitur telah menerapkan praktik ESG akan menjadi nilai tambah dalam penilaian yang dilakukan oleh BRI," jelas Aestika.

Terkait implementasi Taksonomi Hijau, Aestika meminta agar ada dukungan dari regulator untuk mendorong sertifikasi pelaku usaha. Menurutnya, syarat sertifikasi/perizinan harus diterapkan oleh perbankan sebagai kreditur. Sayangnya, debitur masih melihat sertifikasi sebagai biaya.

“Dorongan regulator lebih besar kepada LJK, namun belum terlalu signifikan kepada pelaku usaha,” katanya.

Perbankan Punya Peran Besar

Apa yang dilakukan banyak bank itu, diamati Direktur Riset Center of Reform on Economics (CORE) Indonesia, Piter Abdullah.

Dia menjelaskan bahwa sustainability growth adalah pertumbuhan yang berkelanjutan terus menerus. Berkelanjutan di sini artinya hanya bisa terjadi ketika sumber dayanya juga terus tersedia, kondisi alam terpelihara. Namun jika alamnya rusak, sumber daya alam habis, pertumbuhan ekonomi juga akan terhenti dan tidak berkelanjutan.

"Oleh karena itu, sustainability growth adalah pertumbuhan ekonomi yang tetap menjaga alam, memperhatikan dampak lingkungan, atau mempromosikan perlindungan lingkungan, termasuk berupaya mengurangi emisi karbon yang merusak lingkungan," jelas Piter.

Dari definisi bisnis hijau itu, Piter menilai peluangnya sangat luas di Indonesia. Sayangnya, yang direalisasikan belum banyak. Adapun, yang sudah diwujudkan lebih kepada pengembangan sektor energi hijau.

Perbankan memang memiliki kontribusi di atas 80% atas pembiayaan usaha. Dengan demikian, dapat disimpulkan bahwa perbankan berperan besar dan menentukan dalam pembiayaan hijau.

Berdasarkan pengamatan Piter, permintaan pembiayaan sektor hijau saat ini memang sudah meningkat. Akan tetapi, peningkatannya dirasa belum cukup besar dibandingkan total permintaan pembiayaan kredit bank di ragam usaha ‘non hijau’. Selain itu, juga belum cukup besar, dibandingkan potensi proyek hijau di Indonesia.

"Dukungan perbankan atas program hijau sangat diharapkan. Tetapi, perbankan adalah sisi supply. Pembiayaan hijau hanya terwujud kalau banyak program hijau yang dikembangkan perusahaan (sisi permintaan)," ujarnya dalam perbincangan dengan Validnews, Senin (28/11).

Diakui, tidak ada kewajiban bank untuk menyalurkan kredit hijau. Tak ada faktor yang ‘memaksa’ perbankan untuk hal itu. Bank bisa semaksimal mungkin mengucurkan kredit hijau, atau belum sama sekali. Hal itu wajar saja dalam praktik bisnis perbankan.

Tetapi, Piter menyarankan agar bank bisa melihat peluang yang bisa dimanfaatkan dari pembiayaan atau kredit hijau. Apa yang dilakukan beberapa bank di atas, baru sebagian kecil dari apa yang bisa dilakukan dunia perbankan.

Penilaian Piter adalah wajar. Karena berdasar data pemerintah, total pembiayaan hijau nasional 2021 mencapai nilai Rp466,2 triliun. Akan tetapi, ini baru sebesar 8% dari total kredit Indonesia. Besarannya bahkan belum sampai 10%, bukan?