EKONOMI

13 Juni 2025

17:13 WIB

CORE Indonesia: Pengguna Pindar Mayoritas Berpenghasilan Di Bawah Rp5 Juta/Bulan

Penelitian CORE Indonesia mengungkap mayoritas pengguna layanan pindar mengambil jangka waktu pinjaman maksimal 12 bulan.

Penulis: Siti Nur Arifa

Editor: Khairul Kahfi

Direktur Riset Bidang Ekonomi Digital dan Ekonomi Syariah CORE Indonesia Etika Karyani mengungkap rata-rata masyarakat Indonesia yang mengakses pindar berpenghasilan di bawah Rp5 juta, Jakarta, Jumat (13/6). Tangkapan layar

JAKARTA - Direktur Riset Bidang Ekonomi Digital dan Ekonomi Syariah Center Of Reform On Economics (CORE) Indonesia Etika Karyani mengungkap, rata-rata masyarakat Indonesia yang melakukan pinjaman daring (pindar) berpenghasilan di bawah Rp5 juta.

Temuan tersebut diperoleh berdasarkan hasil penelitian yang dilakukan terhadap sebanyak 1.429 responden di 32 provinsi Indonesia.

"Borrowers (peminjam layanan pindar) rata-rata berasal dari kalangan milenial dengan pendidikan minimal SMA, status bekerja dengan penghasilan kurang dari Rp5 juta," ungkapnya dalam Seminar Nasional bertajuk 'Dampak Sosial-Ekonomi dan Keberlanjutan Industri Fintech P2P Lending di Indonesia', Jakarta, Jumat (13/6).

Baca Juga: AFPI Pede Pembiayaan Pindar 2025 Tumbuh 10%

Lebih lanjut, penelitian yang sama juga mengungkap, mayoritas peminjam mengajukan jangka waktu pinjaman maksimal selama satu tahun atau 12 bulan.

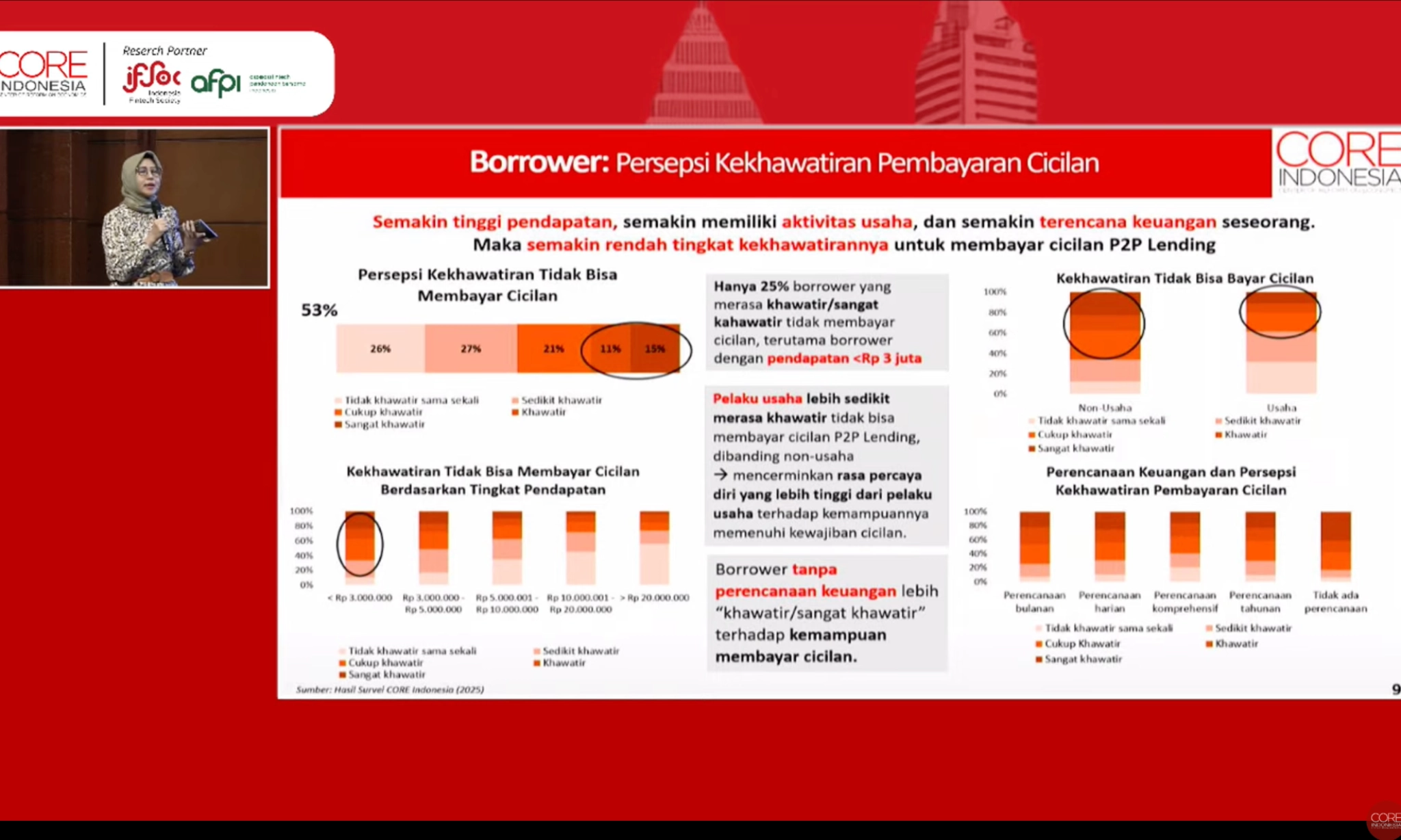

Terkait penggunaan layanan pindar, 59% responden penelitian menilai, tingkat suku bunga masih terjangkau, terutama untuk responden yang menggunakan dana pinjaman untuk usaha.

Etika mengatakan, hal tersebut dipengaruhi oleh pelaku UMKM atau pebisnis yang lebih terbiasa dengan sistem kredit, sehingga merasa bunga pinjaman lebih wajar atau terjangkau.

Sementara di sisi lain, peminjam dari kalangan nonusaha mengaku lebih merasakan beban terhadap suku bunga, dengan asumsi kurangnya akses ke skema kredit yang lebih kompetitif atau subsidi bunga.

Pindar Untuk Produktif

Dilihat dari segi dampaknya terhadap ekonomi, Etika kembali memaparkan, bila pinjaman daring banyak digunakan untuk tujuan esensial dan bersifat produktif, dengan 67% dari responden mengaku mengajukan pindar untuk tujuan usaha

"Kami menanyakan pada responden apakah mereka menggunakan pinjaman daring untuk usaha, dan mayoritas 67% mengatakan iya,” tambahnya.

Baca Juga: OJK Optimis Tren Paylater dan Pindar Terus Tumbuh di 2025

Dirinci, berdasarkan tujuan utama penggunaan pindar, responden yang menjawab penggunaan pindar untuk usaha mencapai 55%, diikuti tujuan lainnya yakni untuk pemenuhan kebutuhan primer sebesar 32%. Selanjutnya, ada kebutuhan untuk pendidikan sebesar 7%, serta kesehatan dan kebutuhan darurat masing-masing sebesar 2%.

Sementara itu, penggunaan pindar untuk kebutuhan tersier, seperti hiburan dan hobi, tercatat memiliki proporsi terkecil dibandingkan dengan tujuan lainnya, yakni hanya sebesar 1%.

Menggali lebih dalam, Etika mengatakan, pindar yang digunakan untuk usaha membawa dampak positif terhadap peminjam.

Hal tersebut dibuktikan dengan pernyataan sebanyak 51% responden yang mengaku mengalami peningkatan pendapatan, dan kemampuan memenuhi kebutuhan harian usai menarik pindar untuk kebutuhan usaha.

Lebih lanjut, akses terhadap pindar juga disebut memberikan dampak pada pengembangan usaha, terutama kapasitas produksi dan diversifikasi produk, area pemasaran, dan jumlah karyawan.

Baca Juga: Per Februari 2025, Total Outstanding Pindar Capai Rp80,7 T

Etika mengungkap, peminjam yang mengakses pindar untuk usaha juga cenderung mengalami tingkat stres cicilan yang lebih ringan.

"Pinjaman yang digunakan usaha ini cenderung mengalami tingkat stres yang lebih ringan, karena berkaitan dengan mengolahkan pembayaran cicilan, dan lebih banyak berima dampak usaha dalam hubungan keluarga dan teman," kata Etika.

Temuan tersebut diperoleh berdasarkan hasil penelitian yang dilakukan terhadap sebanyak 1.429 responden di 32 provinsi Indonesia.

"Borrowers (peminjam layanan pindar) rata-rata berasal dari kalangan milenial dengan pendidikan minimal SMA, status bekerja dengan penghasilan kurang dari Rp5 juta," ungkapnya dalam Seminar Nasional bertajuk 'Dampak Sosial-Ekonomi dan Keberlanjutan Industri Fintech P2P Lending di Indonesia', Jakarta, Jumat (13/6).

Baca Juga: AFPI Pede Pembiayaan Pindar 2025 Tumbuh 10%

Lebih lanjut, penelitian yang sama juga mengungkap, mayoritas peminjam mengajukan jangka waktu pinjaman maksimal selama satu tahun atau 12 bulan.

Terkait penggunaan layanan pindar, 59% responden penelitian menilai, tingkat suku bunga masih terjangkau, terutama untuk responden yang menggunakan dana pinjaman untuk usaha.

Etika mengatakan, hal tersebut dipengaruhi oleh pelaku UMKM atau pebisnis yang lebih terbiasa dengan sistem kredit, sehingga merasa bunga pinjaman lebih wajar atau terjangkau.

Sementara di sisi lain, peminjam dari kalangan nonusaha mengaku lebih merasakan beban terhadap suku bunga, dengan asumsi kurangnya akses ke skema kredit yang lebih kompetitif atau subsidi bunga.

Pindar Untuk Produktif

Dilihat dari segi dampaknya terhadap ekonomi, Etika kembali memaparkan, bila pinjaman daring banyak digunakan untuk tujuan esensial dan bersifat produktif, dengan 67% dari responden mengaku mengajukan pindar untuk tujuan usaha

"Kami menanyakan pada responden apakah mereka menggunakan pinjaman daring untuk usaha, dan mayoritas 67% mengatakan iya,” tambahnya.

Baca Juga: OJK Optimis Tren Paylater dan Pindar Terus Tumbuh di 2025

Dirinci, berdasarkan tujuan utama penggunaan pindar, responden yang menjawab penggunaan pindar untuk usaha mencapai 55%, diikuti tujuan lainnya yakni untuk pemenuhan kebutuhan primer sebesar 32%. Selanjutnya, ada kebutuhan untuk pendidikan sebesar 7%, serta kesehatan dan kebutuhan darurat masing-masing sebesar 2%.

Sementara itu, penggunaan pindar untuk kebutuhan tersier, seperti hiburan dan hobi, tercatat memiliki proporsi terkecil dibandingkan dengan tujuan lainnya, yakni hanya sebesar 1%.

Menggali lebih dalam, Etika mengatakan, pindar yang digunakan untuk usaha membawa dampak positif terhadap peminjam.

Hal tersebut dibuktikan dengan pernyataan sebanyak 51% responden yang mengaku mengalami peningkatan pendapatan, dan kemampuan memenuhi kebutuhan harian usai menarik pindar untuk kebutuhan usaha.

Lebih lanjut, akses terhadap pindar juga disebut memberikan dampak pada pengembangan usaha, terutama kapasitas produksi dan diversifikasi produk, area pemasaran, dan jumlah karyawan.

Baca Juga: Per Februari 2025, Total Outstanding Pindar Capai Rp80,7 T

Etika mengungkap, peminjam yang mengakses pindar untuk usaha juga cenderung mengalami tingkat stres cicilan yang lebih ringan.

"Pinjaman yang digunakan usaha ini cenderung mengalami tingkat stres yang lebih ringan, karena berkaitan dengan mengolahkan pembayaran cicilan, dan lebih banyak berima dampak usaha dalam hubungan keluarga dan teman," kata Etika.

CORE Indonesia Pengguna Pindar

Penghasilan Pengguna Fintech Lending

Profil Peminjam Pindar Rp5 Juta

Data Demografi Fintech Indonesia

Riset CORE Indonesia Pindar