EKONOMI

11 Maret 2023

18:00 WIB

Bunga 0%, Jurus Baru Atau Bungkus Baru?

Bunga pinjaman 0% punya sisi positif dan negatif. Pemerintah harus benar-benar memitigasi secara komprehensif wacana ini, agar tak sekadar menjadi program populis semata

Penulis: Yoseph Krishna, Khairul Kahfi, Nuzulia Nur Rahma

Editor: Fin Harini

JAKARTA – Meski digenjot dengan program Kredit Usaha Rakyat (KUR) dan beragam program kemudahan lainnya, tak dimungkiri pinjaman bagi UMKM masih terlihat mini. Porsi pinjaman bagi usaha mikro hingga menengah hanya seperlima atau sekitar 21% dari total kredit perbankan. Jauh dari target pemerintah 30% pada 2024.

Terbatasnya akses UMKM pada kredit perbankan, hingga bunga yang dipatok lebih tinggi, akhirnya memantik pemerintah meluncurkan wacana bunga 0% bagi UMKM.

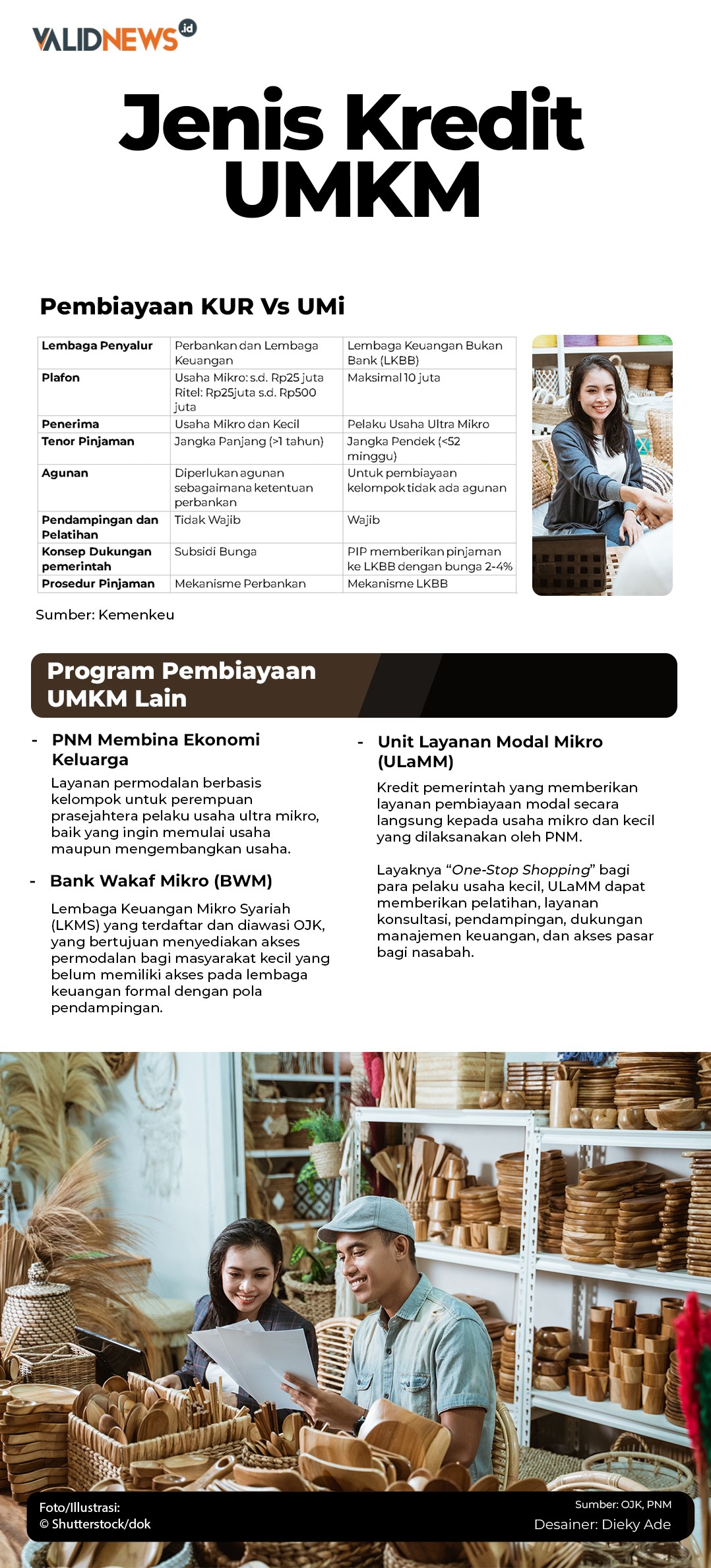

Wacana ini muncul di tengah beragam program untuk UMKM, mulai dari KUR, Program Ultra Mikro (UMi), Unit Layanan Modal Mikro (ULaMM), Membina Ekonomi Keluarga Sejahtera (Mekaar), dan sebagainya.

Akses pendaan yang masih saja mini ini, sejatinya terlihat jomplang dengan kontribusi UMKM ke perekonomian nasional. Tengok saja, PDB Indonesia, sekitar 61,07%-nya berasal dari UMKM dengan sumbangan serapan tenaga kerja nasional hingga 97,22%. Penanaman modal pun tak main-main, yakni 60,42% dari total investasi di Indonesia.

Menyadari ini, wacana pinjaman bunga 0% pun diutarakan Menteri BUMN Erick Thohir dalam RDP dengan Komisi VI DPR RI beberapa waktu lalu. Menurutnya, masih ada ketidakseimbangan antara bunga kredit yang ditetapkan bagi pelaku usaha besar dengan pelaku usaha mikro.

“Jangan sampai kesannya, bahwa (pelaku usaha) yang besar mendapatkan bunga (pinjaman) jauh lebih murah, daripada pelaku usaha mikro. Ini yang kita coba seimbangkan,” katanya di Jakarta, Senin (13/2).

Untuk membuktikan keseriusan usulanya, Erick mengaku sudah berkoordinasi langsung dengan Bank Indonesia dan mendapat restu dari Presiden dalam Ratas terkait kebijakan ini.

Erick mengakui, usulan menurunkan bunga pinjaman pengusaha mikro hingga 0% ini terbilang ekstrem.

Apalagi, dirinya berharap, pembentukan kebijakan ini dapat rampung dalam kurun waktu satu bulan sejak diutarakan. Hitungan Validnews, kebijakan itu semestinya bisa muncul ke publik pada 20 Maret 2023.

”Saya sudah mengutus dua Wamen (Wakil Menteri BUMN) Pak Pahala dan Pak Tiko untuk membahas ini dengan BI. Kita berharap satu bulan bisa tuntas,” ujarnya, Senin (20/2).

Catatan saja, kedua sosok yang diutus Erick ini adalah mantan bankir bank pelat merah. Keduanya, Pahala Mansury dan Kartika Wirjoatmodjo, masing-masing diminta membahas pendanaan BUMN di sektor pangan dan perluasan pendanaan untuk program Mekaar.

Erick menyebutkan BUMN perbankan atau Himbara selayaknya menjadi garda terdepan dalam keberpihakan terhadap para pelaku usaha mikro. Dibuktikan lewat penyaluran KUR Himbara yang telah mencapai Rp345 triliun untuk 7,2 juta pelaku usaha di seluruh Indonesia.

Program Mekaar di bawah PT Permodalan Nasional Madani (PNM) pun mengalami kenaikan jumlah nasabah sejak pandemi covid-19 menyerang. Secara keseluruhan, Erick menekankan, BUMN memiliki komitmen untuk membantu pencapaian target porsi pembiayaan UMKM pada 2024 yang masih tercatat sebesar 21%, terbilang rendah dibandingkan negara-negara tetangga.

“(Karena) penguatan terhadap sektor ini (UMKM), akan sangat besar dampaknya bagi perekonomianIndonesia secara umum,” cetusnya.

Untungnya, di internal pemerintah sendiri, usulan ini mendapat sokongan kabinet. Menko Perekonomian Airlangga Hartarto misalnya, menyebut akses pembiayaan menjadi strategi pemerintah agar UMKM naik kelas. UMKM, disebutnya turut menjaga resiliensi perekonomian dalam negeri, di tengah bayang-bayang ketidakpastian ekonomi global.

Hingga kini, lanjutnya, UMKM bahkan menjadi buffer yang bersifat resilien dan bisa pulih dengan kecepatan yang baik. Oleh karena itu, pengembangan UMKM merupakan kondisi yang dibutuhkan untuk mendorong pertumbuhan ekonomi Indonesia yang lebih tinggi lagi.

“Karakteristik UMKM ini unik, karena jumlahnya mendominasi di dalam struktur perekonomian di Indonesia, dengan jumlah yang terus bertambah setiap tahun,” ucapnya.

Merespons hal ini, Gubernur BI Perry Warjiyo menyebutkan, pihaknya tengah membahas usulan pemerintah terkait pemberian bunga pinjaman 0% bagi pengusaha mikro. Pembahasan itu seputar model bisnis, mekanisme dan seterusnya mengenai kebijakan ini.

Meski begitu, dirinya belum bisa menyingkap proses pembahasan kebijakan ini secara lebih gamblang.

”Nanti kalau sudah mulai kelihatan, sudah mulai jelas, kami komunikasikan hal-hal yang sedang didiskusikan,” ucap Perry di RDG BI Februari 2023, Kamis (16/2).

Sekadar informasi, rekening kredit UMKM Indonesia pada 2022 tercatat mencapai 40,73 juta buah. Terdiri dari rekening kredit usaha skala mikro 38,4 juta rekening (94,27%); skala kecil 2,08 juta rekening (5,11%); dan skala menegah 0,25 juta rekening (0,62%).

Kemudian, rata-rata baki debet kredit usaha mikro sebesar Rp13,87 juta/rekening; baki debet kredit usaha kecil sebesar Rp224 juta/rekening; dan kredit usaha menengah sebesar Rp1,39 miliar/rekening.

Butuh Target Jelas

Dari sisi pelaku usaha, usulan ini disambut baik. Ketua Umum Asosiasi IUMKM Indonesia (AKUMANDIRI) Hermawati Setyorinny menyambut dengan antusias wacana bunga 0% tersebut. Dia mengatakan, kebijakan serupa sudah dilakukan pada tingkat daerah provinsi, semisal Kepulauan Riau.

Namun, dirinya meminta pemerintah untuk merumuskan lebih detail soal target kebijakan ini, apakah sasarannya untuk usaha mikro atau ultra mikro.

Pasalnya, saat ini sudah ada program kredit pinjaman kepada ultra mikro dengan bunga 3% dan KUR UMKM dengan bunga 6%. Namun, pada pelaksanaannya, justru usaha mikro masih kesulitan mendapatkan pinjaman untuk menguatkan permodalan.

“Wacana (bunga) 0% itu untuk siapa? (pelaku) Ultra mikro atau mikro? Selama ini, program pemerintah itu dalam realisasinya kan banyak UMKM yang belum mendapatkan manfaat, gitu lho,” tanya Hermawati kepada Validnews, Senin (7/3).

Dia menuturkan, sampai saat ini, para pelaku usaha skala mikro juga acap kali kesulitan mengakses pembiayaan. Solusi sementaranya, mereka banyak yang beralih ke pinjaman untuk usaha ultra mikro. Itu pun dengan catatan, jika berhasil mendapat plafon pinjaman maksimal hingga Rp10 juta, akan dicicil pencairannya sekitar Rp1-2 juta dulu.

Karena itu, dirinya kembali mengapresiasi rencana ini, mengingat susahnya pengusaha UMKM untuk dapat mengakses pembiayaan formal. Bahkan, karena tak tahan bersabar, tak sedikit pelaku UMKM memilih meminjam dana ke pinjaman online yang lebih gesit dan mudah, karena hanya bermodal KTP, nomor handphone, dan foto wajah saja.

“(Dana cepat) langsung cair dalam hitungan menit,” sebutnya.

Dia pun menggarisbawahi, esensi kebijakan ini benar-benar ditujukan agar UMKM bisa benar-benar naik kelas dan mendapat manfaat akses keuangan secara mudah.

“Tinggal nanti, prosedur atau persyaratannya yang lebih dimudahkan,” harapnya.

Terlepas dari sulitnya akses, dia pun mengakui, program pinjaman modal berbunga murah yang diusung pemerintah, efektif dalam memudahkan pelaku UMKM karena risikonya yang kecil.

Jika pun terjadi keterlambatan pembayaran, mereka akan berhadapan dengan asuransi penjamin dari pemerintah, tidak seperti pinjol yang menggunakan tenaga debt collector untuk menagih.

Karena itu, untuk program kali ini, ia berharap kemudahan akses lebih diperhatikan oleh pemerintah.

”Misalnya, ada pedagang keliling, ternyata langsung di-reject (pengajuan kredit). Padahal kalau di persyaratannya negara (boleh), karena pendapatan mereka tidak tetap,” imbuhnya.

Potensi Masalah

Sementara itu, menyikapi wacana pinjaman dengan bunga 0%, Direktur Eksekutif Segara Institut Piter Abdullah pun mengapresiasi upaya pemerintah untuk terus membantu UMKM di Tanah Air.

Hanya saja, dirinya mengajak semua pihak untuk dapat memahami dan mengingat, selama ini sudah cukup banyak bundelan program pemerintah untuk membantu UMKM. Seperti bantuan dana bergulir dari kementerian, dana CSR BUMN, penjaminan kredit, hingga subsidi bunga KUR.

Karena itu, tanpa berusaha menjatuhkan upaya pemerintah, ia melihat dari sisi lain, kredit berbunga 0% justru akan menciptakan lebih banyak mudarat daripada manfaatnya.

Rencana ini pun berpotensi mendistorsi pasar keuangan mikro, karena pada saat yang sama pasar keuangan mikro telah terganggu dengan kehadiran KUR yang bunganya bersubsidi.

Dia pun membayangkan, besarnya tantangan usaha yang mesti dihadapi oleh BPR dan Lembaga Keuangan Mikro (LKM) untuk bersaing dengan bank-bank besar yang menerima subsidi lewat program KUR.

“Apalagi nanti ditambahi lagi dengan program kredit bunga 0%. BPR dan LKM akan semakin terdesak dan mati,” kata Piter kepada Validnews, Kamis (9/3).

Lebih lanjut, ujar Piter, program baru ini sama seperti program berbunga rendah lainnya yang dinilainya tidak mendidik karena lekat dekat kemunculan moral hazard. Misalnya pengemplangan pembayaran cicilan yang termanefestasi sebagai Non-Performing Loan (NPL) dalam pembukuan bank

“Karena dana pemerintah, kebanyakan nasabah cenderung beranggapan tidak perlu mengembalikan. Kasus ini banyak terjadi di program dana bergulir dan CSR BUMN,” jelasnya.

Senada, Ekonom Indef Nailul Huda berpendapat, usulan pinjaman 0% bagi usaha mikro patut dilihat secara hati-hati dan saksama. Meski diyakini dapat menjaga tingkat permodalan usaha mikro, langkah ini juga tidak menutup kemungkinan terpapar risiko default yang tinggi.

Karenanya, pantang bagi pemerintah untuk abai dalam memitigasi risiko yang dapat muncul dari kebijakan ini. Menurutnya, kebijakan ini juga ditempuh lantaran penyaluran kredit via program KUR dan UMi belum bisa optimal dirasakan pengusaha mikro.

Kalau sampai disahkan, Huda mengingatkan, pemerintah juga harus menanggung beban subsidi bunga ke bank penyalur. Skema ini tak ada bedanya dengan program subsidi bunga KUR.

“(Lalu), jika ada subsidi bunga, bank swasta seharusnya bisa menjadi salah satu penyalur program ini,” ujar Huda kepada Validnews, Jumat (10/3).

Bank Menyambut

Seperti diketahui, lazimnya, bank mendapatkan penghasilan dari selisih (spread) antara bunga simpanan dan bunga pinjaman. Uang yang didapat dari para deposan atau penabung, digulirkan dengan mematok bunga yang lebih tinggi dari kewajiban bank membayar bunga ke para deposan atau penabung yang uangnya digunakan.

Nah, dengan bunga pinjaman 0%, bank berpotensi tak mendapat keuntungan seharusnya. Apalagi ada komponen biaya lain seperti biaya administrasi, biaya tenaga kerja, teknologi dan lainnya.

Akan tetapi, bank sejauh ini tetap sepakat mendukung program ini lantaran sudah punya gambaran besar akan program ini. Untuk menyiasatinya, bank bisa menggunakan sumber dana yang juga berbunga 0%.

Selanjutnya, untuk menutupi biaya lain dan sedikit keuntungan yang didapat, bank akan mendapatkan subsidi dari pemerintah.

Singkatnya, pada skema ini, bank hanya jadi ’penyalur dana’ saja. Toh, keuntungan bank justru terjamin oleh subsidi dari pemerintah. Belum lagi, ada sharing risiko dengan pemerintah sebagai pemilik program.

Tak heran jika Dirut PT Bank Rakyat Indonesia (Persero) Tbk Sunarso pun menjamin, program bunga 0% untuk kredit mikro tidak akan merugikan bank, sekalipun kredit tersebut disalurkan bank tanpa bunga sepeserpun.

”Kalau pun jadi kredit nol persen, tidak merugikan bank, itu spirit yang dibangun Pak Menteri BUMN,” tegas Sunarso dilansir dari Antara, Senin (6/3).

Berdasarkan riset BRI sendiri, masih ada 5 juta usaha mikro yang dilayani rentenir dengan bunga tinggi hingga 500% setahun. Lalu 7 juta lainnya memilih meminjam dana ke keluarga dan kerabat. Di luar itu, ada sekitar 18 juta pelaku usaha yang belum tersentuh keuangan formal.

Bunga Wajar

Namun, apapun upaya itu, alih-alih menyediakan program bunga 0%, Piter pun menyampaikan, masyarakat terkhusus UMK, lebih mengharapkan kemudahan akses pembiayaan dengan bunga yang wajar. Hal ini pun mesti jadi konsideran pemerintah dalam menciptakan program bagi UMKM.

Dia merekomendasikan, agar pemerintah dapat mengonsolidasikan banyak program terkait pembiayaan UMKM menjadi program tunggal saja. Sehingga benar-benar berdampak signifikan dan mempermudah akses UMK kepada pendanaan dengan suku bunga yang wajar.

“(Selanjutnya), pemerintah harus dapat mengurai permasalahan suku bunga tinggi yang selama ini telah menghambat perekonomian. (Secara umum), kebutuhan pembiayaan dengan bunga wajar tidak hanya diperlukan UMKM, tetapi semua pelaku usaha,” tegas Piter.