EKONOMI

14 Mei 2024

20:21 WIB

Batu Sandungan Buat Lender Berinvestasi Di Pinjol

Selain faktor borrower, berinvestasi menjadi lender di fintech P2P lending (pinjol) juga berpotensi terkena fraud.

Ilustrasi peer to peer lending. Shutterstock/Panchenko Vladimir

JAKARTA - Industri teknologi finansial (fintech) mengenalkan wahana investasi baru kepada masyarakat luas, yakni dengan menjadi lender atau pemberi pinjaman melalui platform online peer-to-peer (P2P) lending. Singkatnya, masyarakat kini bisa meminjamkan uangnya ke individu-individu lain melalui pihak ketiga, yakni perusahaan fintech.

Menariknya, fintech P2P Lending ini menawarkan imbal hasil yang cukup menggiurkan bagi lender selaku investor. Apabila dibandingkan dengan instrumen investasi lainnya seperti deposito dan saham, berinvestasi sebagai lender dinilai lebih menguntungkan karena bunganya lebih besar.

Namun perlu diingat, bunga atau keuntungan yang besar itu disertai risiko yang besar pula. Tantangan besar berinvestasi sebagai lender P2P Lending adalah berhadapan dengan gagal bayar si borrower alias peminjam dana. Jika borrower tidak bisa melunasi kredit kepada lender, uang yang dipinjamkan lender bisa tak kembali alias raib.

Hal tersebut dialami sendiri oleh Krisna (32), seorang eks lender di platform Investree. Dia memilih instrumen investasi lender P2P Lending karena bunga yang ditawarkan memang besar, sekitar 12% per tahun. Jelas ini cukup menggiurkan ketimbang menabung atau mendepositokan uang di bank secara konvensional.

"Kenapa saya memilih ini, ya karena saya lihat imbal hasilnya lebih tinggi dari instrumen lainnya. Deposito cuma 4,75%, obligasi cuma 6-7%, saham kalau bagus di 10% saja, sedangkan ini (lender) 12%," ujarnya kepada Validnews, Senin (13/5).

Krisna menuturkan, untuk berinvestasi di P2P Lending, lender bisa melakukan penilaian dan memilih calon borrower sendiri, berdasarkan sektor usaha dan nama perusahaannya. Selain itu, dia juga bisa memilih tingkat risiko dan persentase pengembalian dana.

Krisna menguraikan, ada tiga tingkatan pengembalian dana. Grade A, paling konservatif dengan nilai return kisaran 10-12% per tahun. Kemudian Grade B sekitar 15-18%, dan Grade C nilainya lebih dari 20%. Krisna memilih Grade A dan mengaku cukup puas dengan tingkat return tersebut.

Krisna mulai berinvestasi sebagai lender pada Agustus 2022. Dia ‘latihan’ menjadi lender di platform P2P Lending terlebih dahulu dengan menaruh dana sedikit, senilai Rp1 juta. Dengan return 12% per tahun, pada bulan yang ketiga, dia mendapatkan pengembalian dana senilai Rp1,03 juta.

Berikutnya, dia menaikkan nilai investasinya menjadi Rp5 juta dan kembali dalam enam bulan senilai Rp5,3 juta. Naik lagi, yang terakhir dia berinvestasi sebesar Rp10 juta. Nah, saat itulah mulai terjadi masalah. Gayung tak bersambut.

Tiba-tiba dia peroleh kabar, kreditnya macet. Pada kasus ini, si borrower kesulitan mengembalikan pinjaman karena usahanya mengalami kebakaran. Voila!, dana Krisna seketika terancam sirna.

"Terakhir tuh lupa saya per kapan ya, saya taruh Rp10 juta. Eh macet, pengembaliannya lama dan diangsur Rp4 juta, Rp2 juta, Rp2 juta, Rp1 juta, lalu ratusan ribu. Habis itu, saya belum investasi lagi," tutur Krisna.

Karena risiko yang dialami, Krisna pun memilih hengkang berinvestasi sebagai lender P2P Lending. "Saya juga paham sih kenapa bunga P2P Lending ini tinggi karena mereka memang dari sisi debitur yang tidak bankable. Jadi jelas memang berisiko lebih tinggi," imbuhnya.

Pada kesempatan berbeda, Iqbal (28) seorang eks lender di platform Investree, bercerita hal senada. Dia mengaku sebenarnya tidak nyaman berinvestasi di P2P Lending sebagai lender. Dia menjadi lender hanya satu tahun pada 2021 dengan memberikan permodalan Rp10 juta, lalu mendapatkan imbal hasil sebesar 10%.

Dia memilih menjadi lender karena sedang mencoba-coba platform investasi selain saham. Namun munculnya kasus gagal bayar P2P Lending Investree pada 2022-2023, membuat dia mengaku bersyukur tidak kena apes berinvestasi di sana, mengingat banyak dana lender yang tidak kembali.

Seperti Berjudi

Dari keterangan Krisna dan Iqbal, sedikitnya ada dua hal yang mengancam lender berinvestasi di fintech P2P Lending, yakni dari borrower dan perusahaan. Dari sisi borrower, adanya kemungkinan para peminjam dana melakukan wanprestasi atau gagal bayar. Sedang dari perusahaan, ada potensi bangkrut dan pailit, bahkan melakukan fraud atau penipuan.

Pengamat Telematika, Direktur Eksekutif Indonesia ICT Institute Heru Sutadi menerangkan, gagal bayar oleh peminjam berpotensi menyebabkan uang yang sudah ditaruh lender tidak kembali. Oleh karena itu, dia mengimbau lender jangan langsung tergiur dengan imbal hasil yang besar, karena risikonya juga besar.

Jika ingin menjadi lender, Heru meminta calon lender lebih jeli, memastikan perusahaan pinjol tersebut keuangan perusahaannya sehat, termasuk mencermati apakah perusahaan selama ini mendapat keuntungan dari bisnis P2P Lending. Juga, memastikan tingkat gagal bayar platform investasi yang dipilih itu rendah.

“Masyarakat harus berhati-hati dan memastikan kalau mau jadi lender harus ke platform yang jelas, berizin, dan secara keuangan sehat," imbau Heru.

Heru bahkan menyebutkan berinvestasi sebagai lender sama seperti berjudi, karena bisa kehilangan lebih banyak, bisa sebaliknya pula. Kendati demikian, menurutnya, tren pinjaman online atau P2P Lending ini akan terus meningkat. Salah satu faktornya, karena masyarakat sedang berada atau memasuki fase kesulitan ekonomi.

Ada juga perilaku borrower yang 'agak laen', yang malah memakai dana pinjaman untuk kegiatan konsumtif. Bisa-bisa, si peminjam itu jadi lebih galak saat ditagih utangnya.

"Yang dipinjami lebih galak dibandingkan yang meminjamkan uang ketika ditagih. Nah banyak terjadi kan seperti itu. Apalagi untuk hal-hal konsumtif sekali pakai, ya sudah mereka merasa tidak punya utang," kata Heru.

Waspada Kenaikan Kredit Macet

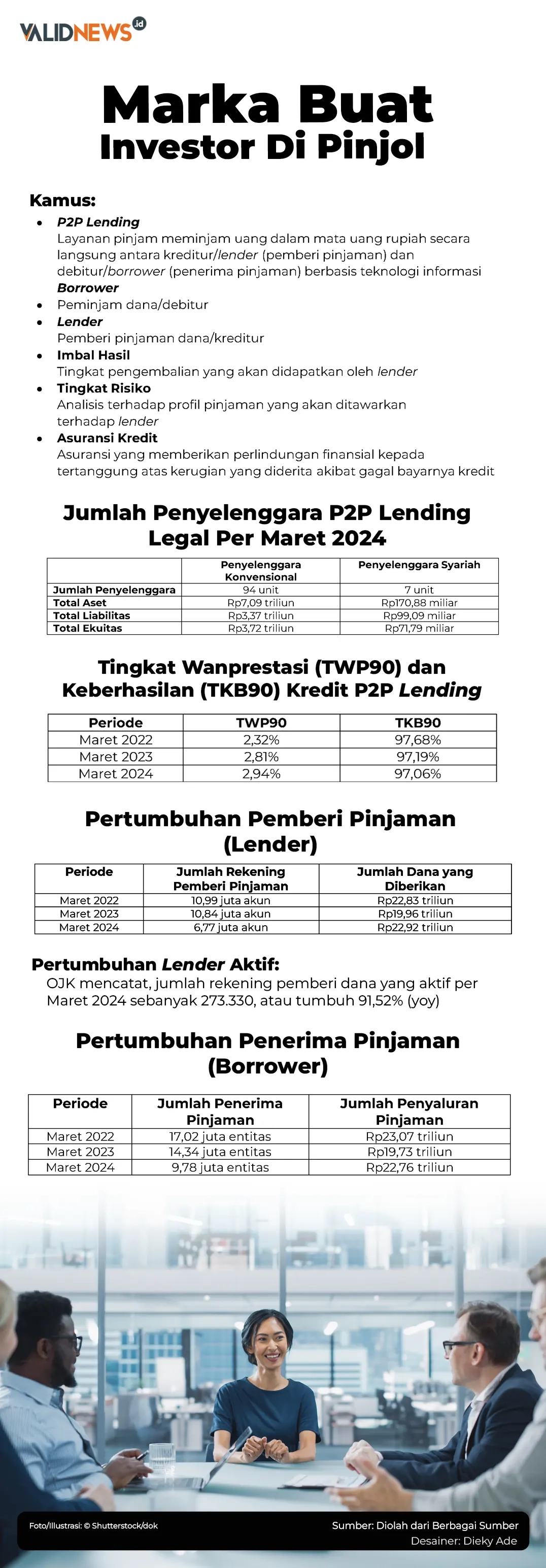

Dalam dunia pinjol legal, penting pula untuk menyoroti tingkat kredit macet borrower fintech P2P Lending. Pasalnya, tingkat risiko kredit macet secara agregat (TWP90) untuk fintech lending mengalami peningkatan pada awal 2024 ini.

Pada akhir 2023, tingkat TWP90 berada di angka 2,93%. Kemudian pada awal 2024, TWP90 naik menjadi 2,95% atau berada di angka Rp1,79 triliun. Teranyar, Otoritas Jasa Keuangan (OJK) mencatat, tingkat risiko kredit macet TWP90 turun tipis, yakni menjadi sebesar 2,94% pada Maret 2024.

"Tingkat risiko kredit macet secara agregat atau TWP90 dalam kondisi terjaga di posisi 2,94%," klaim Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PMVL) OJK Agusman, Senin (13/5).

Senada dengan OJK, Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Entjik S Djafar melihat, tingkat risiko pengembalian dana P2P Lending yang sebesar 2,94% tersebut masih berada dalam rentang yang sehat meski sempat naik di awal tahun. Menurutnya, besaran TWP90 akan dinamis dari waktu ke waktu.

"TWP90 masih dalam angka yang berada dalam range yang sehat dibawah 3%. Tentunya, TWP90 dinamis naik turun dari waktu ke waktu karena banyak faktor, termasuk sosial ekonomi, politik, dan kondisi moneter global dan nasional," terang Entjik kepada Validnews, Rabu (8/5).

Namun, Pengamat Telematika Heru Sutadi tak sepakat soal kondisi ‘aman’ itu. Meski TWP90 sedikit menurun, ICT mendapatkan nilai kredit macet lebih dari Rp1,79 triliun untuk pengembalian dana P2P Lending tenor 90 hari.

Hanya saja, Heru tidak menyebutkan nominalnya. Tingkat risiko tersebut sudah cukup tinggi dan menjadi rambu-rambu bagi lender untuk berhati-hati.

"Angka yang kita dapatkan malah lebih dari Rp1,79 triliun karena ini pengembalian yang 90 hari," tegas Heru.

Fraud dan Kegagalan Manajemen P2P Lending

Di sisi lain, ada faktor lain yang menjadi ancaman bagi lender untuk berinvestasi di platform fintech P2P Lending. Ada kegagalan sistem dan manajemen internal platform fintech P2P Lending yang berpotensi membuat perusahaan ambruk dan dana lender pun lenyap bersamaan dengan perusahaannya.

Sudah ada contoh nyata dalam hal ini. Kasus gagal bayar yang dilakukan PT Investree Radhika Jaya (Investree), diduga ada sinyalemen fraud. Kemudian teranyar, kasus PT Tani Fund Madani Indonesia (TaniFund) yang dicabut izin usahanya oleh OJK lantaran platform tersebut tidak memenuhi ketentuan ekuitas minimum dan tidak melaksanakan rekomendasi pengawasan OJK.

Sebelumnya, OJK juga sudah mencabut izin usaha PT iGrow Resources Indonesia (iGrow) lebih dahulu, karena kasus serupa TaniFund. Dengan demikian, industri fintech P2P Lending sudah menyuguhkan 3 contoh kasus pinjol legal bermasalah yang dapat merugikan konsumen, baik lender ataupun borrower.

Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PMVL) OJK Agusman menegaskan dengan dicabutnya izin usaha, maka TaniFund harus menghentikan kegiatan usaha pada industri LPBBTI.

Agusman menyampaikan pihaknya terus melakukan langkah-langkah pengawasan (supervisory actions). Caranya, melakukan pemantauan terhadap pemenuhan action plan yang telah disampaikan oleh penyelenggara, termasuk iGrow dan Investree.

Pengamat Telematika Heru Sutadi juga mengingatkan, lender yang ingin berinvestasi di fintech P2P Lending perlu memastikan perusahaannya sehat. Itu termasuk mengecek keuangan dan keuntungan perusahaan dalam bisnis pinjol tersebut.

Para lender dituntut untuk cerdas berinvestasi, karena keuntungan menjadi investor didapat dari bunga atau imbal hasil meminjamkan dana kepada peminjam. Heru melihat platform P2P Lending kerap tidak menjalankan proses penyaringan pemberian pinjaman dengan baik.

Credit scoring juga tidak dipakai, karena semua borrower ikut diberikan pinjaman. Imbasnya, tingkat gagal bayar borrower jadi tinggi.

Meski Menantang, Minat Lender Tidak Surut

Sederet tantangan yang bisa membahayakan posisi lender itu ternyata tidak menyurutkan minat berinvestasi menggunakan platform P2P Lending. Ketum AFPI Entjik mengatakan, sekarang ini minat menjadi lender cukup baik. Ini juga tercermin dari pertumbuhan jumlah lender dan industri fintech P2P Lending sendiri.

"Sampai saat ini, minat lender masih stabil, belum ada indikasi penurunan, terutama bagi lender yang memahami risiko dari peminjam (borrower)," kata Entjik.

Memang, jumlah lender fintech P2P Lending mengalami peningkatan tahun ini. Berdasarkan data OJK, secara berurutan mulai Desember 2023, jumlah rekening pemberi pinjaman ada sebanyak 6,76 juta akun, dengan jumlah dana yang diberikan senilai Rp22,79 triliun.

Kemudian pada Januari 2024, jumlah lender atau rekening pemberi pinjaman naik menjadi 7,17 juta akun dengan penyaluran dana senilai Rp22,30 triliun. Pada Februari 2024, jumlah lender menurun di angka 6,55 juta akun dan nilai dananya Rp21,12 triliun. Pada Maret 2024, jumlah lender kembali naik menjadi 6,77 juta akun dan dana pinjaman senilai Rp22,92 triliun.

Direktur Eksekutif ICT Institute Heru Sutadi mengamini hal tersebut. Namun dia menilai justru kondisi industrinya di Indonesia yang tidak sehat, karena tingkat wanprestasi cukup tinggi, sampai triliunan.

Heru Sutadi menekankan sejumlah hal yang perlu dilakukan industri fintech P2P Lending. Antara lain mengurangi pengenaan bunga yang terlalu tinggi, mengatasi masalah credit scoring atau penyaringan untuk borrower. Bahayanya, dana di P2P Lending ini bisa dipinjam siapa pun dan minim seleksi.

“Harus diseleksi, tidak semua orang bisa pinjam. Kemudian, masalah peminjaman yang bersifat konsumtif harus dikurangi bahkan dihilangkan," imbuhnya.

Selain itu, OJK juga harus lebih tegas menjalankan pusat data fintech lending (Pusdafil). Pasalnya, dengan adanya Pusdafil, penyelenggara fintech P2P lending bisa dengan mudah mengakses riwayat calon debitur dan melakukan scoring kredit guna mencegah terjadinya kredit macet.

Hal itu juga memungkinkan platform fintech untuk melakukan verifikasi pinjaman secara lebih teliti jika mereka menemui debitur yang memiliki track record bermasalah. Pemilahan melalui pusdafil akan membantu konsumen, baik lender maupun borrower, agar lebih aman dalam bertransaksi karena mengetahui rekam jejaknya.

Sebaliknya, kalangan penyelenggara fintech P2P Lending, menekankan bahwa bisnis ini masih sangat potensial. Ketum AFPI Entjik menyampaikan, untuk menyehatkan industri P2P lending, baik regulator, asosiasi, maupun perusahaan P2P Lending, perlu terus melakukan pembaharuan dan inovasi dari segi proses bisnis, peraturan dan kebijakan.

Dia mengatakan, sekarang ini sudah banyak proses anti fraud yang dilakukan, bahkan dengan teknologi mutakhir yang bekerja sama dengan berbagai pihak. Selain itu, menurutnya, kunci P2P Lending yang sehat adalah risk management dari platform P2P Lending harus kuat, sehingga pemberian kredit harus comply dan prudent.

"Menurut saya apabila proses kredit dijalankan dengan mengikuti aturan yang ada, terutama Credit Risk Management yang baik untuk meminimalisir kredit macet, maka NPL (non performing loan/kredit macet) akan terkontrol dengan baik," katanya optimistis.

Pentingnya Asuransi Kredit

Satu hal yang penting juga, yakni masalah asuransi kredit sebagai jaminan bagi para lender yang meminjamkan uangnya kepada borrower. Mantan lender pinjol, Krisna dan Iqbal yang diwawancarai Validnews pun mengaku tak ada penjelasan detail mengenai asuransi lender saat mereka berinvestasi.

Saat ini, belum ada kepastian mengenai skema asuransi atau penjaminan kredit bagi lender karena OJK sendiri masih menggodok aturan teknisnya.

"Saat ini, OJK beserta industri LPBBTI dan industri asuransi terus menjalin komunikasi dalam rangka mewujudkan skema asuransi atau penjaminan atas pemberian dana dari lender kepada borrower," klaim Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PMVL) OJK Agusman kepada Validnews, Selasa (14/5).

Namun secara garis besar, aturan soal asuransi kepada lender dimuat dalam Peraturan OJK (POJK) 10/2022.

Agusman mengatakan, beleid itu mengatur penyelenggara dapat memfasilitasi risiko pendanaan yang timbul atas pendanaan yang dilakukan oleh pemberi dana, antara lain dengan penggunaan asuransi kredit atau penjaminan kredit sebagai mekanisme pengalihan risiko pendanaan.

Agusman menyampaikan, salah satu program kerja dalam Roadmap Pengembangan dan Penguatan LPBBTI 2023-2028, yakni adanya penguatan dukungan asuransi atau penjaminan kredit. Hanya saja, dia kembali mengaku skema asuransinya masih didiskusikan.

Menyinggung soal asuransi, Ketum AFPI Entjik dan Pengamat Heru Sutadi sama-sama meyakini asuransi merupakan komponen vital bagi lender. Asuransi lah yang menjamin pengembalian uang lender ketika ada borrower-borrower yang nakal.

Pahitnya, Heru membeberkan tidak banyak perusahaan P2P lending yang mengasuransikan lender-nya untuk menjamin investasi tersebut. Menurutnya, menjamin investasi butuh biaya. Di satu sisi, bunga yang ditawarkan kepada lender pun besar. ibaratnya, tidak ada margin untuk meraup keuntungan dalam berbisnis jika harus memberikan tambahan asuransi kepada lender.

“Jadi, lender udah investasi, dia juga harus membayarkan asuransi investasi," katanya.

Senada, Ketum AFPI Entjik menjelaskan dana pinjaman bisa dijamin dengan asuransi kredit. Menurutnya, tidak ada jaminan kecuali asuransi karena sesuai aturan OJK, platform fintech P2P Lending dilarang menjamin atas pinjaman tersebut.

"Saat ini, AFPI dan OJK sedang dalam proses mendata fintech lending masuk ke SLIK, sehingga nantinya borrower uang macet tidak bisa meminjam di bank, termasuk menggunakan credit card, KPR, dan lain-lain, serta menggunakan multifinance, yakni kredit mobil, motor, kredit furnitur," kata Entjik.

Bagi borrower nakal yang kerap menyusahkan lender, Ketum AFPI juga mengingatkan apabila melakukan wanprestasi atau gagal bayar, pinjaman dana akan tetap ditagih. Identitas borrower juga masuk data FDC (Fintech Data Center).

"Sehingga borrower tersebut tidak bisa lagi meminjam pada fintech lending yg berizin OJK, jika borrower masih juga nakal bisa dibawa ke pengadilan melalui pengadilan perdata," tutup Entjik.