EKONOMI

22 Oktober 2018

20:39 WIB

Mencari Kanal Investasi Milenial

Generasi milenial merupakan pihak yang paling potensial untuk berinvestasi. Soalnya generasi ini mampu menyimpan uang lebih banyak dibandingkan generasi-generasi sebelumnya, seperti generasi baby boomers ataupun generasi X

Editor: Agung Muhammad Fatwa

JAKARTA – Jarum jam sudah menunjukkan hampir tengah malam, ketika pesan instan itu datang dari seseorang perempuan berusia 27 tahun. Promosi soal return dari investasi bertajuk saving bond ritel (SBR) dengan bunga 8,05% yang dikeluarkan pemerintah, mendorong minat perempuan bernama Nathalie Depari ini untuk menanamkan uang simpanannya di instrumen tersebut.

Perempuan yang kini bekerja di salah satu perusahaan rintisan (startup) sebagai staff marketing ini pun mulai mencari tahu lebih banyak ke berbagai pihak untuk bisa membeli SBR tersebut. Bunga yang cukup tinggi, ditambah propaganda cinta negeri, menjadi alasan Nathalie kian terpincut dengan SBR yang sudah masuk ke seri keempatnya pada Agustus kemarin.

Lebih daripada itu, ia memandang SBR dapat menjadi salah satu kanalnya memulai investasi. Sesuatu hal penting yang mulai dia pahami di bangku kuliah, namun belum juga direalisasikan sampai kini, lima tahun sejak ia menjadi sarjana.

Sayangnya, SBR 004 yang memang sengaja dirilis pemerintah untuk menyasar kaum milenial, akhirnya memang tak jadi terbeli. Pasalnya, adanya kekurangan dokumen yang belum bisa ia penuhi.

Hanya saja, minat Nathalie untuk terus mencari kanal investasi tak langsung surut. Menurutnya, investasi mutlak menjadi penting untuk menjadi kelas menengah dengan ekonomi yang kuat.

“Ya, biar duitnya enggak ditabung doang. Kan lama-lama nilainya turun,” ujarnya kepada Validnews, Senin (22/10).

Tidak hanya Nathalie, cerita soal pekerja muda yang kini mulai aktif mencari kanal-kanal untuk membiakkan uangnya, kian kemari memang kian banyak. Kesadaran para pekerja pemula untuk berinvestasi, kini memang sudah mulai tumbuh. Alasannya tak jauh-jauh, mencari passive income lewat harta simpanannya, agar tak sekadar disimpan tanpa nilai lebih, atau bahkan tergerus inflasi.

Sayangnya, niat untuk berinvestasi, tak diimbangi dengan literasi atau pengetahuan yang cukup soal investasi. Tidak sedikit pula pekerja muda yang hingga hari ini masih galau menanamkan dananya di produk-produk investasi.

Salah satunya Gabriela Septiane, guru di salah satu sekolah swasta di Jakarta. Walaupun sudah sekitar lima tahun bekerja, nyatanya hingga kini dia masih belum memutuskan menggelontorkan uangnya untuk berinvestasi. Sisa uang dari gajinya selama ini justru hanya mengendap di rekening tabungan.

“Kalau nyisihin sudah, tapi kalau dibuat investasi semua belum. Masih orientasi buat jaga-jaga, sama paling buat liburan,” ceritanya kepada Validnews, Senin (22/10).

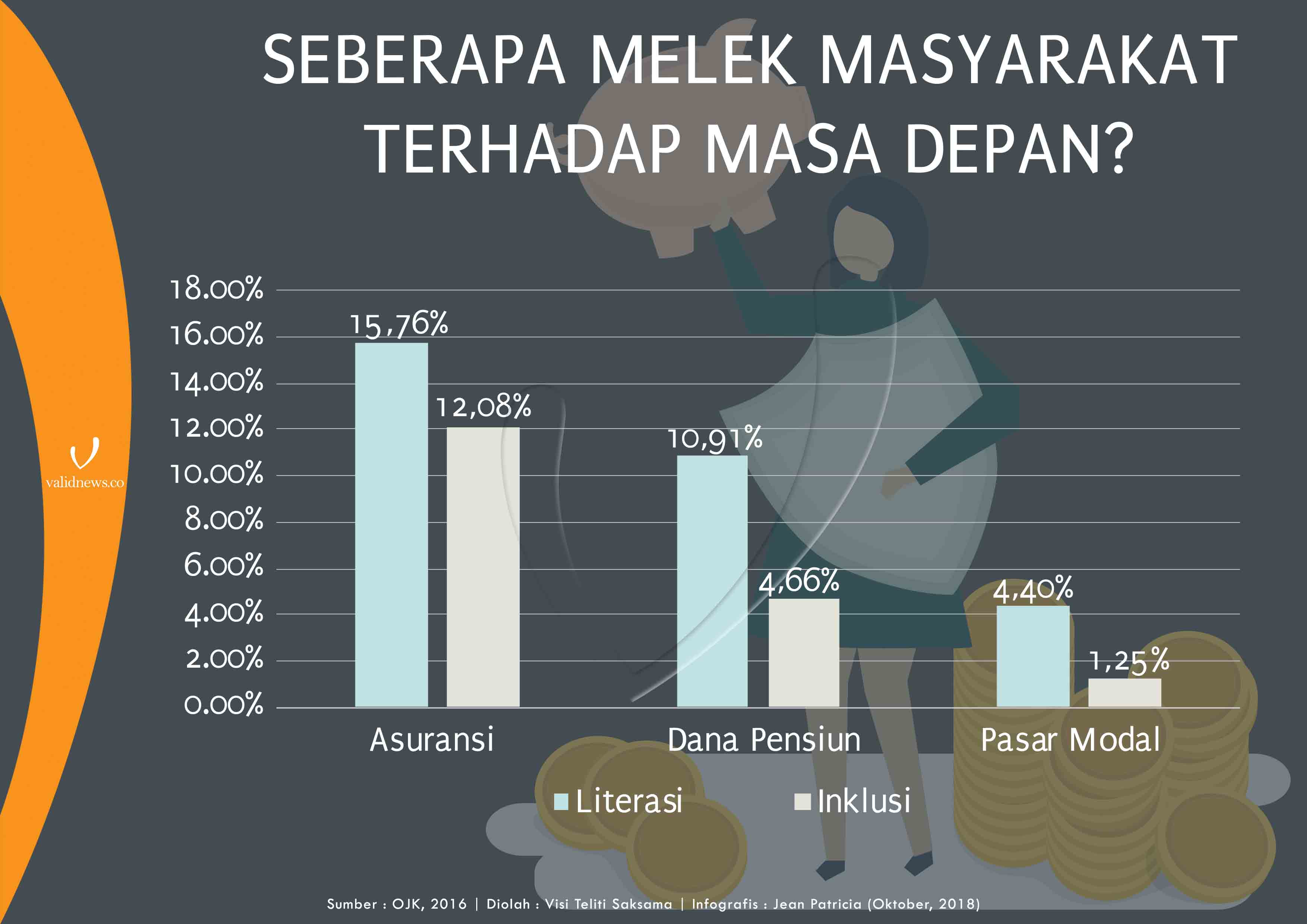

Minimnya pengetahuan terhadap investasi, tak ayal membuat level inklusi kaum milenial terhadap investasi juga tampak tersendat. Melihat hasil Survei Nasional Inklusi dan Literasi Keuangan 2016 yang dipublikasi Otoritas Jasa Keuangan (OJK), tingkat literasi dan inklusi keuangan masyarakat secara umum saja memang masih harus digenjot.

Secara umum dan nasional, tingkat inklusi keuangan nusantara baru mencapai 67,82% pada 2016. Itu untuk semua produk jasa keuangan. Sementara itu, tingkat literasi keuangan secara umum berada di kisaran 29,66% pada periode yang sama.

Tingkat inklusi maupun literasi untuk produk-produk yang mengarah ke investasi masa depan bahkan jauh lebih buruk. Untuk subsektor seperti asuransi, dana pensiun, tingkat literasinya secara berturut-turut hanya 15,76% dan 10,91%. Sementara itu, pasar modal menjadi sektor keuangan yang tingkat literasinya paling jeblok dengan persentase 4,40% pada 2016.

Literasi atau pengetahuan yang minim, alhasil memengaruhi tingkat inklusi masyarakat pula terhadap tiga sektor keuangan yang mengarah ke bentuk investasi tersebut. OJK mencatat, secara berturut-turut pada 2016 tingkat inklusi untuk sektor asuransi, dana pensiun, dan pasar modal hanya 12,08; 4,66%; dan 1,25%.

Jika dirata-ratakan tingkat inklusi keuangan di tiga sektor tersebut cuma 6%. Artinya, jika mengacu jumlah penduduk Indonesia yang berkisar 250 juta jiwa, penduduk yang sudah memiliki akses ke asuransi, dana pensiun, dan pasar modal hanya sebanyak 15 juta jiwa.

Prioritas Berbeda

Tidak sekadar minim literasi, penyebab lain masih terbatasnya generasi milenial mengeksekusi beragam produk investasi, dikarenakan ada pilihan prioritas lain di luar kebutuhan dasar mereka. Konsultan keuangan Safir Senduk menilai, kaum milenial masih menganggap investasi bukan sesuatu yang penting.

Berbagai kebutuhan lain yang menunjang gaya hidup, justru dianggap lebih penting dan akhirnya menjadi prioritas pengeluaran. Lebih spesifiknya, generasi milenial dipandang cenderung memprioritaskan pengalaman dan gaya hidup.

Ujung-ujungnya, keputusan untuk mengambil produk keuangan untuk masa depan, menjadi hal yang selalu ditunda. Pasalnya, investasi dianggap hanya sekadar sekuriti yang harus menunggu lama untuk menikmati hasilnya.

“Milenial itu berbeda, mereka tidak lagi menganggap bahwa security (keamanan finansial) itu penting. Yang mereka anggap penting itu adalah pengalaman dan gaya hidup,” ucap Safir kepada Validnews, Sabtu (20/10).

Sedikit informasi, secara harfiah, para pakar –salah satunya adalah Karl Mannheim– mengidentifikasikan generasi milenial atau generasi Y ini merupakan kaum yang lahir di kisaran tahun 1980-an hingga 1997. Generasi ini disebut sebagai milenial karena merupakan satu-satunya generasi yang sempat menikmati pengalaman di milenium sebelum dan sesudah tahun 2000.

Hampir sama, Center of Strategic and International Studies (CSIS) memandang kelompok milenial adalah mereka yang lahir di pertengahan 1980-an hingga di awal tahun 2000-an. Dalam artian, usia kaum ini tidak melebihi 30 tahun di 2018 ini.

Asal tahu saja, jumlah dan peran milenial sangat signifikan di masa depan. Prediksi BPS pada tahun 2020, generasi genarsi milenial ini jumlahnya sekitar 34% dari total penduduk Indonesia. Bisa dibilang, generasi milenial merupakan investasi negara di masa depan.

Tidak mau menggeneralisasi, nyatanya baik Nathalie maupun Gabriela pun termasuk milenial yang lebih senang menggunakan uangnya, di luar kebutuhan utama, untuk kegiatan jalan-jalan. Bahkan mereka memiliki tabungan khusus yang berfungsi sebagai dana persiapan liburan mereka.

“Sebenarnya ada sisa dari penghasilan, tapi lebih diarahin untuk liburan. Kira-kira sekarang sih buat jalan-jalan kayak 10-15% dari penghasilanlah,” papar Nathalie.

Tidak hanya Safir Senduk, konsultan keuangan lainnya dari Aidil Akbar and Associates, Bareyn Mochaddin melihat, saat ini orientasi generasi milenial memang bukan ke masa depan. Mendapatkan pengalaman yang sebanyak-banyaknya kerap menjadi hal penting dan jadi prioritas pengeluaran bagi kaum yang kerap dikenal sebagai generasi Y ini.

“Mereka lebih berorientasi sama experience sekarang. Kenapa kafe-kafe yang instagramable laku? Kenapa travelling begitu laku? Sehingga produk-produk keuangan ini menjadi sesuatu yang, ‘Ah nanti aja deh’,” tukas Bareyn kepada Validnews, Kamis (18/10).

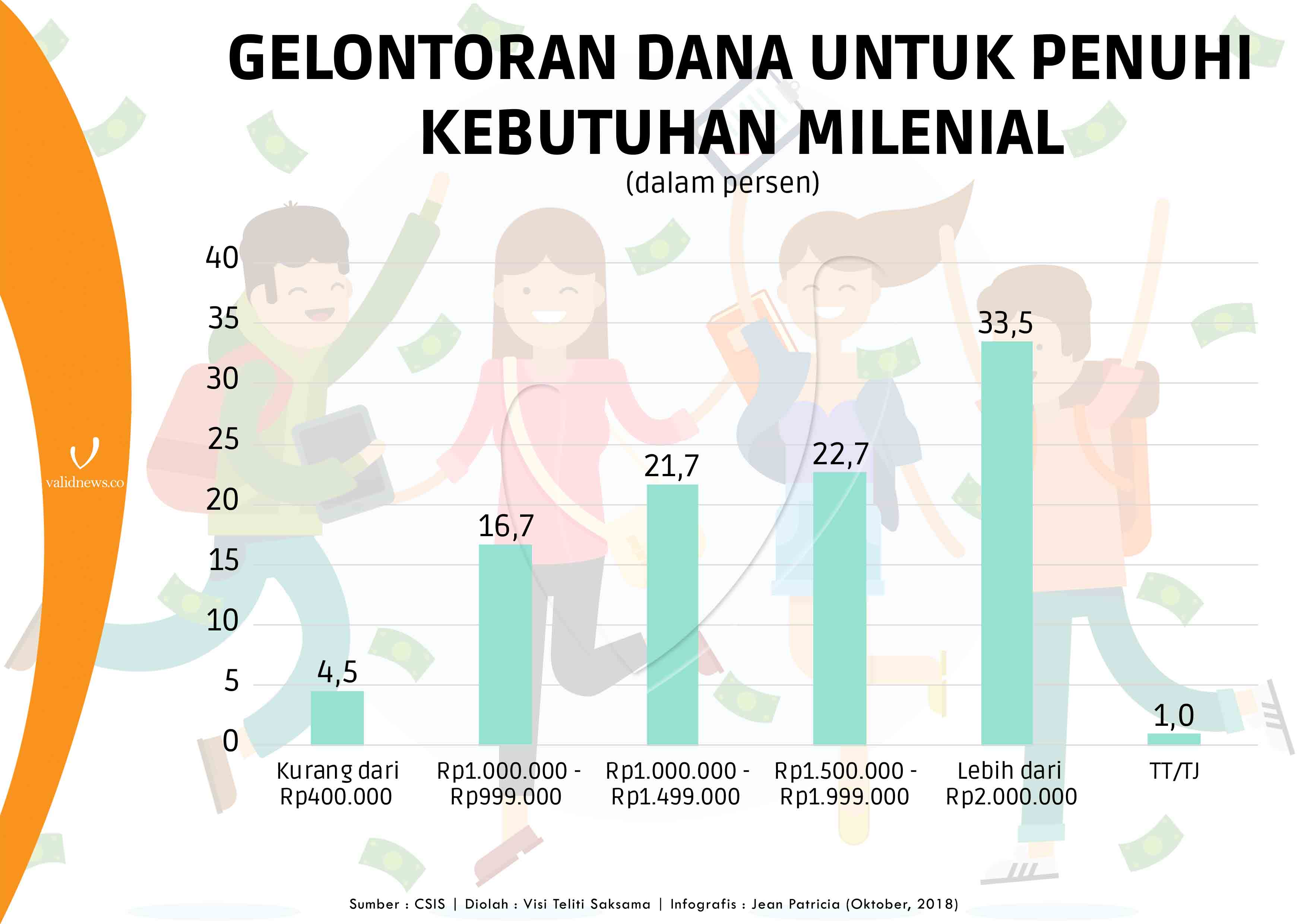

Jika membandingkan pendapatan dari upah minim regional (UMR) dengan pengeluaran rata-rata kaum milenial, seharusnya tersedia dana yang bisa digunakan untuk investasi. Pasalnya berdasarkan survei CSIS yang dilakukan pada tahun 2017, sebanyak 61,1% milenial yang berusia kurang dari 30 tahun pengeluaran per bulannya hanya Rp1—1,99 juta.

Selain itu, ada juga 35% milenial dari survei tersebut yang pengeluaran per bulannya berkisar Rp2 juta ke atas.

Sementara itu berdasarkan data Badan pusat Statistik (BPS), khususnya di kota-kota besar di Indonesia sebagian pengeluaran yang ditujukan untuk kebutuhan nonmakanan. Ambil contoh di Jakarta, dari rata-rata konsumsi bulanan masyarakat yang mencapai Rp2,02 juta, sekitar 61,26%-nya justru digunakan untuk kebutuhan di luar makan.

Bareyn melanjutkan, kondisi ini seakan meneguhkan generasi milenial tidak menyadari pentingnya dana pensiun untuk kebutuhan mereka pasca tak produktif lagi. Padahal harusnya, dana pensiun ini mulai dikumpulkan sejak awal mereka mulai bekerja.

Kondisi ini dianggap sebagai buah dari belum teredukasi dengan baiknya generasi milenial dengan produk-produk investasi. “Paparan tentang edukasi sebuah produk keuangan juga bukan sesuatu yang seksi untuk milenial,” ujarnya.

Produk Digital

Namun, sekalipun secara statistik tingkat inklusi maupun literasi masyarakat terhadap produk jasa keuangan masih rendah, keinginan masyarakat untuk menghabiskan uangnya ke investasi mulai beringsut naik. Setidaknya ini jika disandingkan dengan perilaku masyarakat lainnya di Asia.

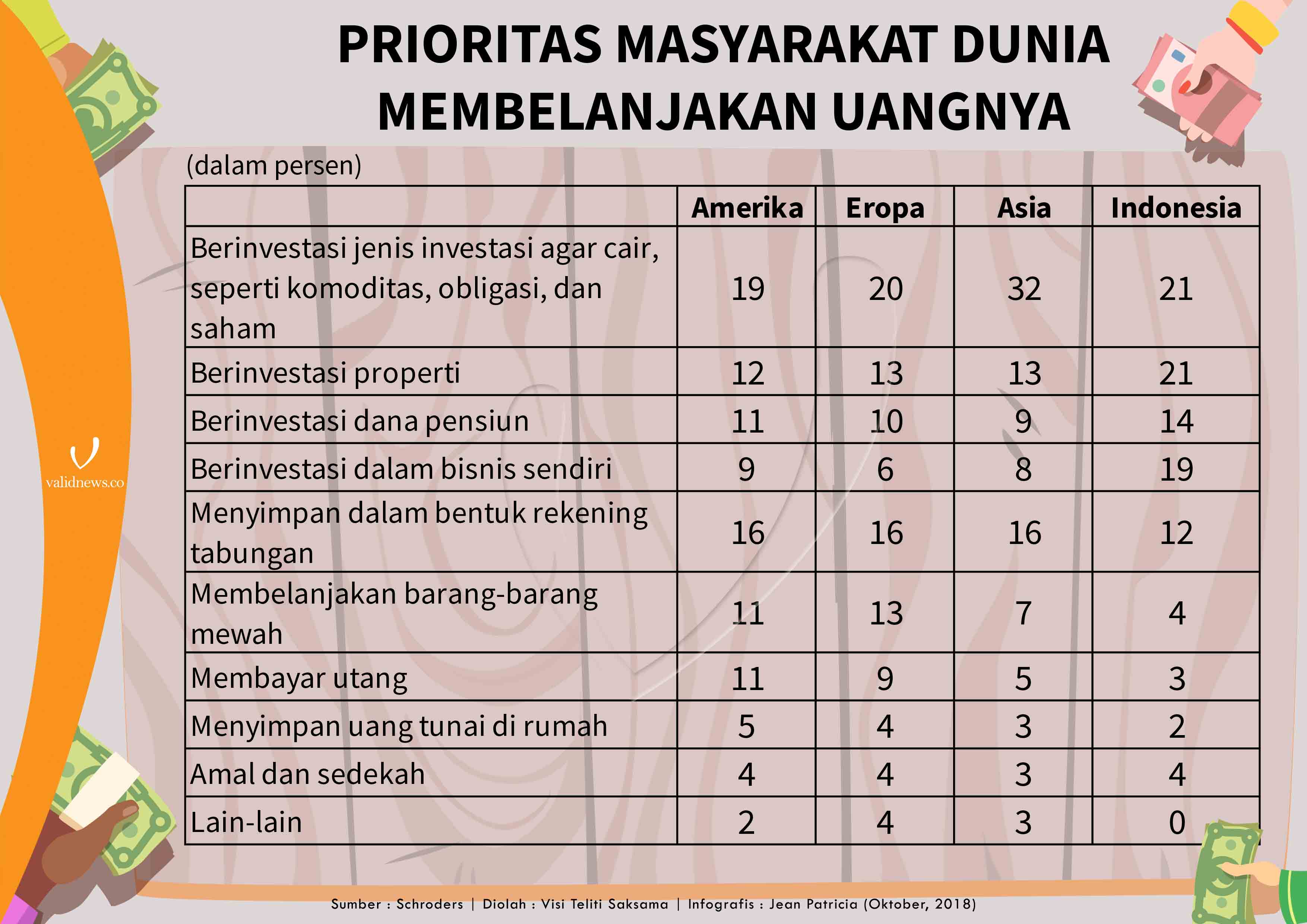

Mengutip Survei Investor Global 2017 yang dikeluarkan Schroders, sebanyak 31% masyarakat Indonesia sudah mulai memahami cara-cara berinvestasi portfolio, seperti reksa dana. Di tingkat Asia sendiri, tingkat literasi terkait cara berinvestasi ini masih berada di angka 28% pada periode yang sama.

Rencana pembelian produk investasi pun menjadi prioritas pengeluaran bagi 75% masyarakat setidaknya dalam setahun ke depan. Baik itu membeli investasi berupa portfolio, hingga dana pensiun.

Data juga menyebutkan, rata-rata, 21% masyarakat lebih berencana menginvestasikan dananya di portfolio, seperti saham dan reksa dana. Sedangkan 21% lainnya, lebih memilih investasi berupa properti.

Angka rencana prioritas pengeluaran untuk produk investasi di Indonesia ini lebih tinggi dibandingkan rata-rata negara Asia lainnya. Masih menggunakan data yang sama, tingkat rencana prioritas investasi di Asia sendiri berada di angka 62%.

Namun, yang menarik, tingkat prioritas pengeluaran untuk investasi portfolio rata-rata negara Asia jauh lebih tinggi. Persentasenya mencapai 32%, sedangkan di Indonesia baru 21%. Bisa dibilang, berdasarkan nilai, investasi yang ditanamkan masyarakat Indonesia masih lebih kecil dari rata-rata Asia.

Survei dari Shcroders itu juga menegaskan, dari berbagai generasi, sejatinya generasi milenial merupakan pihak yang paling potensial untuk berinvestasi. Soalnya generasi ini mampu menyimpan uang lebih banyak dibandingkan generasi-generasi sebelumnya, seperti generasi baby boomers ataupun generasi X.

Kepala Ekonom Bank Central Asia (BCA) David Sumual pun melihat, potensi generasi milenial untuk bermain investasi sangatlah besar di Indonesia. Walaupun usia milenial rata-rata masih merupakan pekerja pemula, David percaya mereka bisa menyiasati penghasilannya untuk disimpan guna kebutuhan mendesak maupun investasi.

“Kalau menurut saya, sudah ada kemauan, misalnya 10% atau 15% disisihkan untuk kebutuhan-kebutuhan yang mendesak. Kalau tidak terpakai kan bisa jadi investasi. Jadi harus disiplin sih paling,” ungkapnya kepada Validnews, Sabtu (20/10).

Serupa dengan hasil survei Schroders, ia melihat tren investasi dari kelompok milenial mengarah ke investasi portofolio dengan metode digital. Tidak mengherankan, sebab kaum milenial dianggap cenderung menyukai sesuatu yang praktis.

Untungnya, kebutuhan kaum milenial untuk mendapatkan investasi portfolio yang praktis sudah bisa terjawab belakangan. Tidak sedikit investasi portofolio saat ini yang bisa dimulai dengan nominal yang murah dan bisa dibeli lewat genggaman tangan melalui ponsel pintar.

“Ada juga sih yang sudah mulai investasi ORI seperti itu ya. Ritel kan murah juga nominalnya, bisa dari yang paling kecil itu Rp1 juta. Sudah bisa lewat gadget,” cetus David.

Ambil Risiko

Minat milenial untuk memulai investasi sebenarnya juga sudah mulai terlihat di lantai bursa. Kepala Bursa Efek Indonesia (BEI) Inarno Djayadi sempat menyebutkan, 50% dari investor baru Indonesia di tahun ini tak lain mereka yang berstatus milenial.

Rata-rata milenial yang akhirnya bermain di instrumen investasi, dipandangnya memiliki karakteristik khusus. Terlihat mereka lebih menyukai produk-produk investasi yang memiliki tingkat volatilitas tinggi.

Volatilitas tinggi sendiri dapat diartikan sebagai risiko tinggi. Pasalnya, ini merupakan kondisi di mana harga bisa naik maupun turun dengan cepat. Jika naik, selisih untung investor pun menjadi makin besar. Namun, bayang-bayang kerugian pun tidak bisa lenyap mengingat harga juga bisa jatuh seketika.

David pun menyatakan, generasi milenial merupakan kelompok investor yang senang mengambil risiko. Inilah yang mesti diakomodasi, agar penerbit-penerbit porfotolio investasi bisa menawarkan produk yang diharapkan kaum milenial.

“Itu tidak apa-apa sebenarnya, karena mereka masih muda kan ya. Yang penting terdiversifikasi, jangan menaruh telur di satu keranjang,” ucap ekonom ini lagi.

Jika melihat kondisi saat ini, produk-produk investasi yang ditawarkan banyak lembaga finansial untuk milenial masih sangat kurang. Bahkan mungkin belum ada sebenarnya yang mengarah spesifik kepada mereka.

Karena itu, menjadi penting bagi perbankan dan lembaga keuangan lainnya untuk terus berinovasi dengan produk-produk dan metode baru yang semakin menarik minat milenial untuk investasi.

“Karena milenial itu kan pada akhirnya nanti mereka akan menjadi pemilik wealth yang paling besar. Mereka bekerja nanti pada posisi umur tertentu, mereka akan jadi porsi terbesar juga,” tutur David.

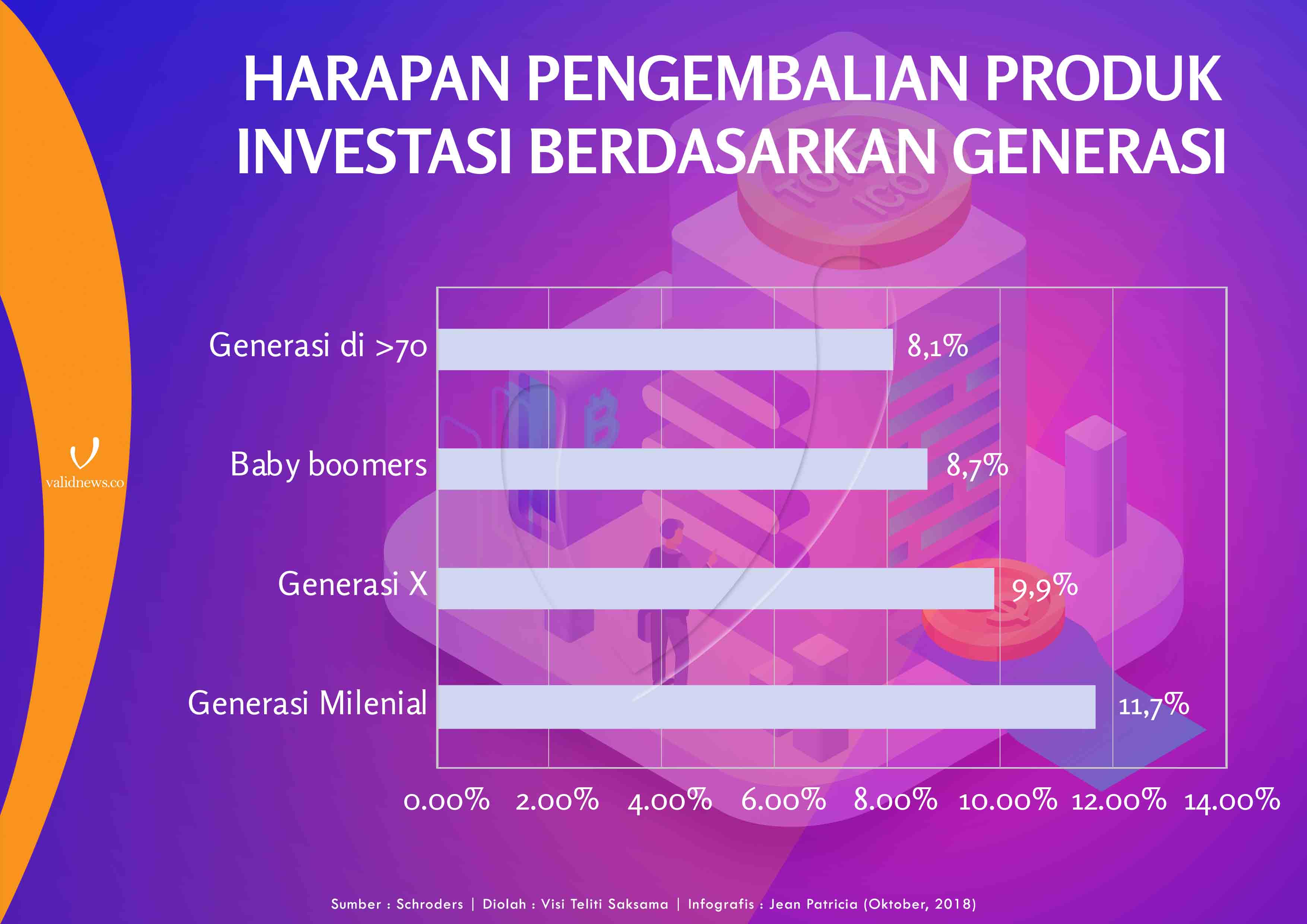

Sikap berani ambil risiko oleh milenial tak lain adalah dampak dari keinginan mereka untuk mendapatkan tingkat pengembalian yang tinggi. Mengambil data dari Survei Investor Global 2017, rata-rata milenial mengharapkan mendapatkan untung hingga 11,7% dalam setahun untuk nilai investasi yang mereka taruh.

Ekspektasi ini merupakan yang paling tinggi dibandingkan generasi-generasi sebelumnya. Pasalnya, generasi X yang kini usianya kini sudah berkisar 36-50 tahun hanya mengharapkan imbal hasil investasi sebesar 9,9%. Sedangkan generasi baby boomers yang usianya sudah 50 tahun ke atas, bahkan memiliki ekspektasi pengembalian investasi lebih rendah lagi, hanya 8,7% dalam setahun.

Soal ambil risiko ini pun dibenarkan oleh Otoritas Jasa Keuangan (OJK). Deputi Komisioner Industri Keuangan Non Bank (IKNB) OJK Muhammad Ichsanuddin menyatakan, generasi milenial merupakan kelompok investor yang senang berinvestasi ke produk-produk yang tingkat pengembaliannya tinggi.

Tidak sekadar produk pasar modal, generasi milenial pun mulai mencari kanal lain untuk menyalurkan hasrat investasi dengan harapan tingkat pengembalian tinggi.

“Kalau dari produk IKNB (industri keuangan nonbank), bisa ke fintech itu. Bisa jadi lender, ada yang pinjam, ada bunganya tinggi,” katanya kepada Validnews, Kamis (18/10).

Namun sebenarnya, ada juga pilihan sektor IKNB lainnya yang bisa digunakan kaum milenial untuk menyiapkan masa depannya. Mulai dari asuransi hingga dana pensiun bisa menjadi pilihan. Hanya saja memang inklusi dan literasi keduanya masih amat minim.

“Padahal ada unitlink tuh. Jadi bukan cuma untuk asuransi, tapi juga ada sebagiannya yang oleh perusahaan asuransi diinvestasikan nanti nasabahnya dapat marginnya juga,” tuturnya lagi.

Tidak sekadar portofolio, realitasnya saat ini menurut Ichsan, untuk bisa mendapat tingkat pengembalian tinggi, generasi milenial kerap berupaya membangun usaha sendiri. Hal inilah yang memicu perkembangan usaha rintisan (start-up) di nusantara.

Senada, ekonom dari Universitas Brawijaya Candra Fajri Ananda berpandangan, saat ini kalangan kaum milenial juga melihat pembuatan bisnis menjadi cara untuk menginvestasikan dana lebih mereka. Mengambil contoh seperti yang terjadi di Jawa Timur, banyak anak muda yang mulai merintis usahanya dengan mendirikan usaha mikro, kecil, dan menengah (UMKM).

“Jumlah UMKM itu dari sekitar 4 juta di tahun 2008, itu sekarang ini sudah hampir 12,5 juta. Sebagian besar itu anak muda yang sekarang berwirausaha dalam bentuk UMKM itu,” paparnya kepada Validnews, Minggu (21/10).

Niatan mengumpulkan uang untuk membangun usaha juga dilontarkan Gabriela kepada Validnews. Alih-alih tertarik membeli reksa dana ataupun saham, perempuan ini justru bercita-cita membangun usaha katering yang bisa memberi keuntungan cepat ke depan.

“Investasinya kalau ke depan lebih ke usaha gitu,” tukasnya.

Apapun pilihannya, sebagai konsultan keuangan Safir Senduk mengingatkan, jangan terlalu bayak berpikir. Apabila seseorang mulai menaruh hati dan berencana berinvestasi, lebih baik keinginan itu segera dieksekusi.

Selain itu, jangan melupakan yang namanya pertimbangan. Pasalnya, tiap pilihan investasi memiliki risikonya masing-masing. Tidak hanya itu, pertimbangan diperlukan untuk melogiskan antara keinginan dan kemampuan sang calon investor.

“Mereka harus pahami dulu apa yang akan dia masuki, ketika dia akan memasuki produk tertentu, dia harus pahami kalau itu seperti apa. Tapi langkah pertama yang harus dia lakukan, dia lihat investasi ini dana minimal yang bisa masuk berapa. Itu yang harus dia lihat pertama,” bebernya.

Pada akhirnya, literasi mengenai berbagai produk investasi pun perlu disasar ke kaum milenial yang ke potensinya menyimpan uang lebih banyak. Memahami risiko dan tidak sekadar mengharapkan imbal hasil besar, juga perlu ditanamkan ke benak investor pemula.

Hal yang penting lainnya, investasi juga bukan sekadar deretan angka-angka di instrumen portfolio. Pasalnya, investasi oleh kaum milenial pun bisa tetap dilakukan lewat berbagai usaha rintisan yang mereka bangun. Asalkan, lagi-lagi, literasi, akses informasi, strategi dan menjalin sinergi, harus tetap menjadi bagian penting untuk membiakkan uang dan mengamankan masa depan. (Teodora Nirmala Fau, Shanies Tri Pinasthi, Monica Balqis, Bernadette Aderi)