EKONOMI

14 Februari 2019

11:11 WIB

Fintech Mesti Sederhanakan Teknologi untuk Desa

Fintech M-PESA di Afrika sukses meningkatkan inklusi dengan teknologi USSD yang lebih sederhana

Editor: Agung Muhammad Fatwa

JAKARTA – Keberadaan financial technology (fintech) berbasis pembiayaan dirasa belum mampu mengangkat tingkat inklusi keuangan nasional. Manfaatnya untuk dinilai belum optimal dirasakan oleh masyarakat pedesaan untuk membiayai kegiatan produktif mereka. Penyederhanaan teknologi pun disarankan mesti segera dilakukan jika memang fintech lending ingin serius menggarap inklusivitas kawasan pedesaan.

Ekonom dari Institute for Development of Economics and Finance (Indef), Bhima Yudhistira mengemukakan, saat ini hampir seluruh fintech lending menggunakan aplikasi berbasis Android untuk melakukan transaksinya. Teknologi ini dipandang memang cocok diterapkan untuk menyasar

“Sekarang konsumennya itu smartphone. Lebih ke arah kelas menengah yang kuat beli paket data. Akses internetnya bagus. Sedangkan di desa berkebalikan dari itu,” ucapnya kepada Validnews, Rabu (13/2).

Hal inilah yang dipandang Bhima membuat tujuan awal fintech guna bisa meningkatkan inklusi keuangan masih belum berpengaruh besar saat ini. Tak ayal, diperlukan penyesuaian teknologi apabila memang ingin sungguh-sungguh menyasar kawasan pedesaan juga, tidak semata perkotaan.

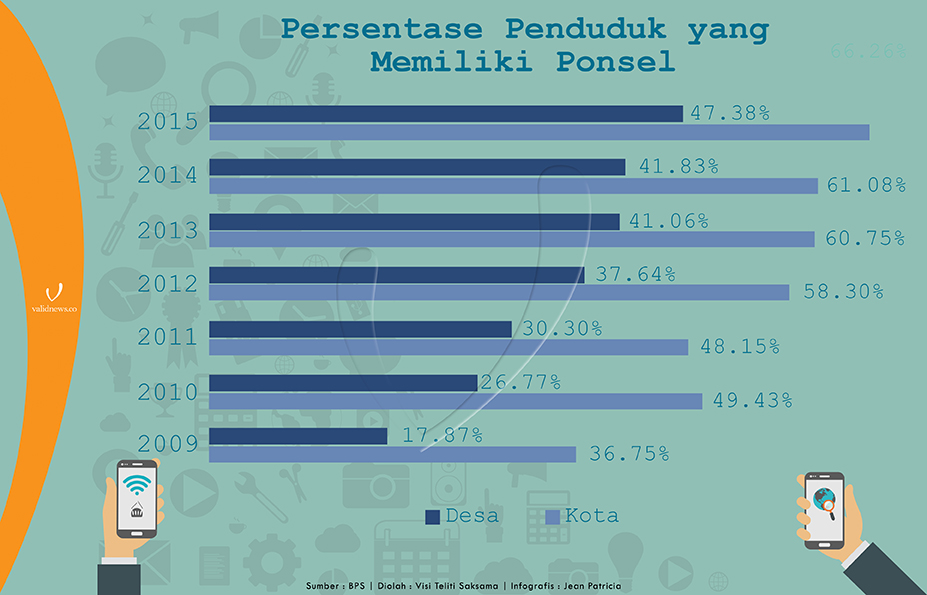

Bhima memandang, tidak diperlukan teknologi yang terlalu canggih untuk masyarakat pedesaan guna bisa mengakses fintech. Pasalnya, harus diamini bahwa masih banyak juga masyarakat pedesaan yang belum memiliki ponsel pintar, namun masih menggunakan ponsel 2G. Teknologi USSD yang lebih sederhana pun dipandang baik untuk dipertimbangkan fintech yang memang mau menyasar pedesaan.

“Contohnya pendekatannya bisa lebih menggunakan USSD. Hanya kode bintang dan pagar sudah bisa pinjam duit. Jadi, handphone jadul pun sudah bisa menggunakan transaksi keuangan digital,” tutur peneliti ini.

Bhima mengungkapkan, teknologi fintech menggunakan USSD pun bukan hal baru. Teknologi semacam ini bahkan sudah dipakai oleh fintech berlabel M-PESA di kawasan Afrika. Nyatanya dengan teknologi yang sederhana tersebut, inklusi keuangan beberapa negara di Benua Hitam bisa terangkat.

“M-PESA itu di Nigeria dan banyak negara Afrika sukses karena mendorong aktivitas keuangan produktif di pasar-pasar yang becek, pasar tradisional. Tidak perlu pakai smartphone karena teknologinya pakai teknologi USSD,” terangnya.

Sementara itu kondisinya di dalam negeri berdasarkan data Otoritas Jasa Keuangan (OJK), borrower yang menggunakan jasa fintech lending yang terdaftar masih terpusat di Pulau Jawa. Tepatnya, 85,67% peminjam fintech peer to peer lending ada di Pulau Jawa.

Pasalnya, hingga Oktober kemarin total borrower fintech lending sudah mencapai 9 juta akun. Dari jumlah tersebut, sebanyak 7,71 juta akun yang meminjam di platform digital ini berada di Jawa. Perlu digarisbawahi, akun borrower bisa saja berasal dari orang yang sama.

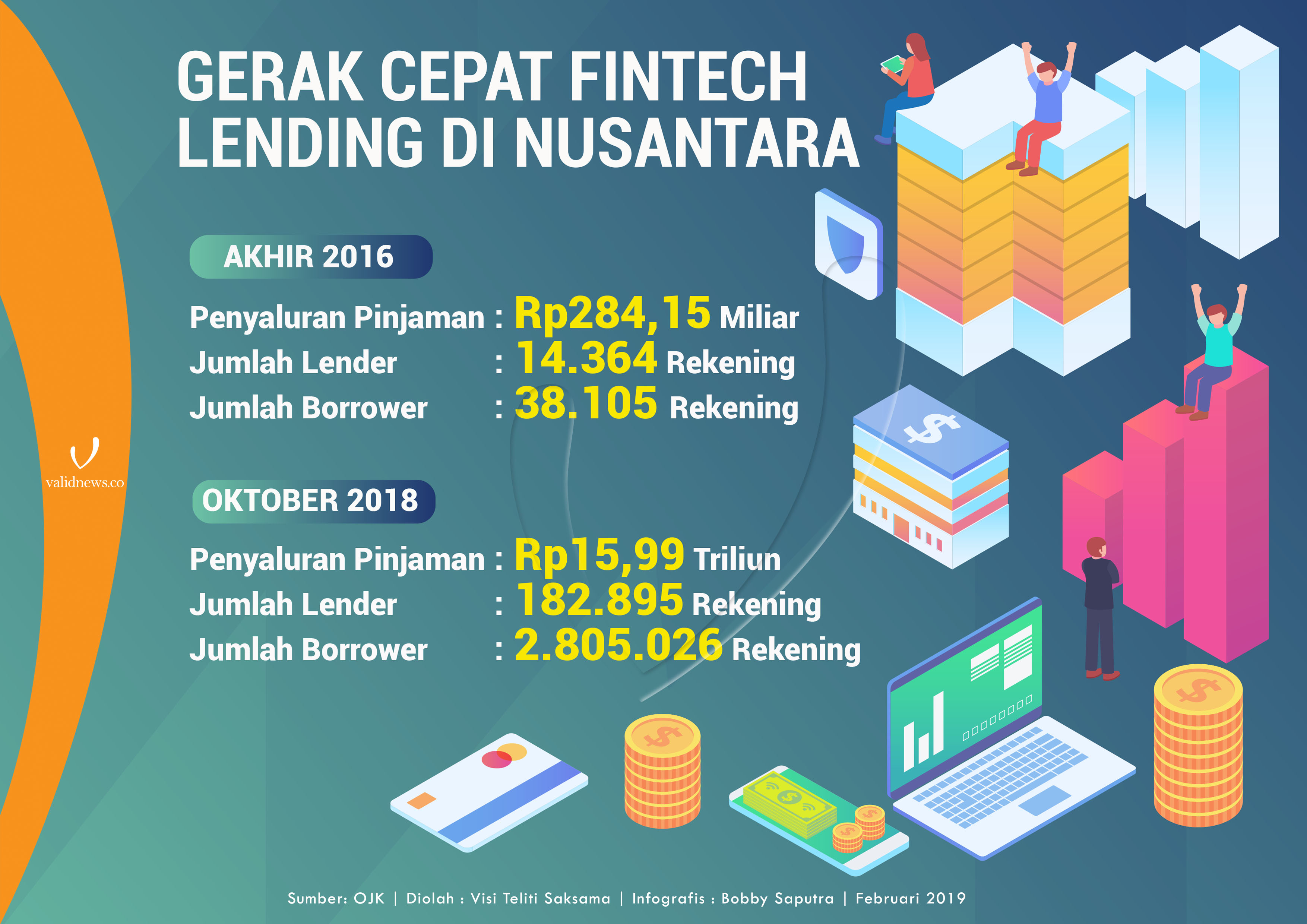

Secara jumlah pinjaman pun, rata-rata aliran uang fintech memang juga masih menyasar Jawa. Dari total penyaluran dana fintech di angka Rp15,99 triliun; sebanyak Rp13,69 triliunnnya mengalir ke Jawa. Artinya, sebanyak 85,62% dari penyaluran fintech tidak keluar dari pulau tempat pemerintah pusat.

Di samping teknologi yang mesti disederhanakan bagi desa, Bhima cukup prihatin melihat banyaknya fintech lending saat ini yang lebih berorientasi konsumtif. Dari 99 fintech lending yang telah terdaftar di OJK, dinilainya tidak sampai 10 penyelenggara yang memang berfokus pada pembiayaan untuk sektor produktif, khususnya UMKM.

“Bisa dibilang kurang dari 10% yang menyasar serius ke usaha produktif di pedesaan,” keluhnya.

Karena itu, ia meminta OJK sebagai wasit industri keuangan lebih selektif menerima pendaftaran fintech. Disarankan ada perbedaan perlakuan bagi fintech yang memang hendak menggarap kredit produktif dibandingkan fintech yang sifatnya melakukan payday loan yang ke arah konsumtif.

“Jadi, untuk fintech yang sifatnya konsumtif, payday loan, itu yang agak dipersulit pendaftarannya oleh OJK. Sementara fintech yang mendorong produktivitas dan inklusi keuangan di pedesaan, itu yang dipermudah,” ia menyarankan.

Pasalnya jika dibiarkan terus seperti ini, Bhima pesimistis fintech mampu menjadi salah satu pengatrol inklusi keuangan nusantara yang ditargetkan mencapai 75% pada tahun ini. Oleh Bhima, target inklusi pun dipandang tidak akan tercapai.

“Fintech juga masih kecil sekali kontribusinya. Soalnya kan penyaluran kredit fintech 2018 kan sekitar Rp15-an triliun. Dibandingkan total kredit perbankan, itu Rp4.700 triliun, masih kurang dari 1%-nya,” tutupnya.

Berdasarkan Survei Nasional Inklusi dan Literasi Keuangan 2016 yang dipublikasikan OJK, tingkat inklusi pembiayaan nasional di tahun tersebut baru di angka 11,85%. Angkanya jauh tertinggal dibandingkan tingkat inklusi perbankan yang telah mencapai 63,63% pada tahun yang sama.

Secara lebih umum, tingkat inklusi keuangan masyarakat Indonesia sendiri berada di angka 67,82% pada 2016.

Senada, Menteri Komunikasi dan Informatika (Kemenkominfo), Rudiantara berpandangan, hingga kini, fintech masih menyasar pasar eksisting alias masyarakat yang sebenarnya sudah memiliki akses ke perbankan.

"Sekarang kan kalau mau minjam dari fintech peer to peer lending, syaratnya ada apa? Ada akun bank kan. Kalau punya akun bank, berarti kan sudah punya akses ke perbankan, bisa dalam bentuk tabungan dan lain-lain," tuturnya seperti dilansir Antara, Rabu (13/2).

Masyarakat yang belum tersentuh akses perbankan sendiri rata-rata berada di kawasan tertinggal, terdepan, dan terluar (3T). Di mana dalam hitungan pemerintah, ada sebanyak 122 kabupaten yang merupakan kawasan tersebut.

Agar inklusi dari fintech semakin terasa, pemerintah pun berupaya memberi insentif kepada inovasi keuangan digital yang berniat menjangkau masyarakat di kawasan 3T. Subsidi yang akan diberikan pemerintah, khususnya Kemenkominfo, terkait biaya pulsa penyelenggara maupun masyarakat.

"Kan kalau kita fintech, kita mau pinjam, kita masuk ke aplikasi, kan bayar pulsa, berkurang paket kita. Nah itu yang disubsidi untuk daerah-daerah yang remote,” papar sang menteri.

Diharapkan dengan demikan, penyelenggara fintech tidak hanya berkumpul di masyarakat yang sudah punya akses keuangan yang rata-rata berada di pulau besar Indonesia. Diharapkan pula dengan makin teraksesnya fintech di kawasan 3T, transaksi keuangan di wilayah-wilayah tersebut akan lebih mudah. (Teodora Nirmala Fau)